みなさん、生成AIは使ってますか?私は使いまくりでOpen AI社のChat-Gpt(Windowsのcopilot)、GoogleのGemini、Anthropicのclaudeと使いまくりです。

ローカルLLMも試しましたが、残念ながら自分のPCではスペックが足りなくて使い勝手が良くありませんでした。

※私のPCは、ASUS Vivobook S14 M5406WA copilot PCです。

市場でも生成AIの利用者数、サブスクの契約者数共に右肩上がりです。マスコミでのテックニュース関連も生成AI関係がかなり占めるようになっています。

AIを取り巻く環境はバブルのような様相を感じさせるくらい盛り上がっています。

今回は、そんな生成AIバブルとも言えそうな活況をシステムズエンジニアリングの手法を使ってバブルかどうかを解析していきたいと思います。

最初に生成AIの基本的な産業構造をおさらいして生成AIのバブルについて考えて行きましょう。

生成AIの基本的な産業構造

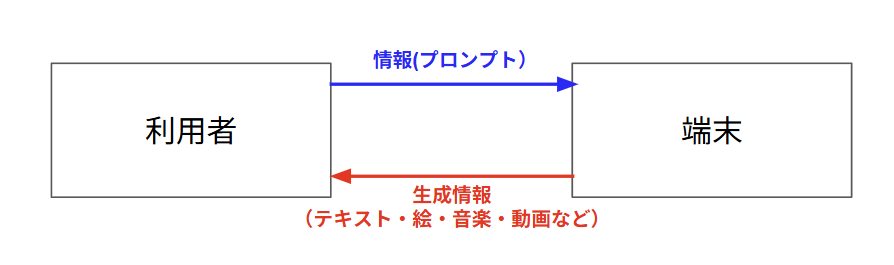

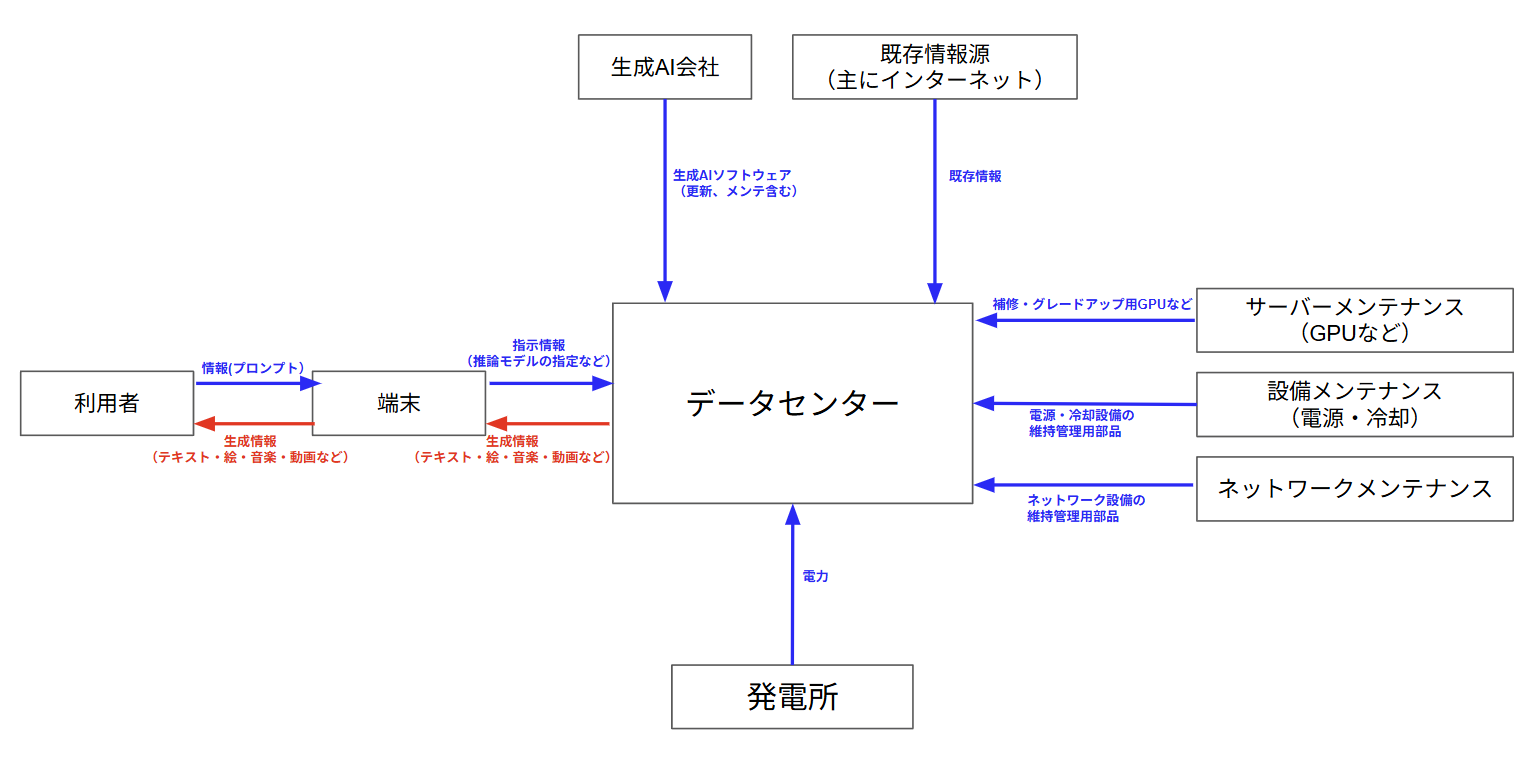

一般的な生成AIの利用環境は、基本的に自分の端末で生成AIアプリを立ち上げ、アプリに情報(プロンプト)を入力すると何かしらの情報が生成されて出てきます。

最近ではAIエージェントなどの進化型が我々、一般人でも利用できるようになって来ましたが、基本的には上の図のようになります。

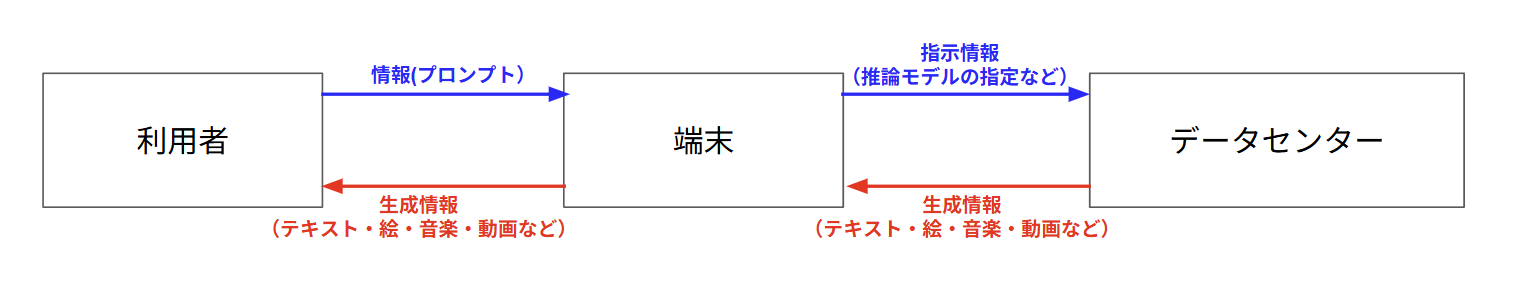

次にもう少し枠を広げて考えて行きます。生成AIのような超高性能なソフトウェアは、我々が持てるような端末だけでは、基本的に作動しないので各社のAIは基本的にはデータセンター(クラウド)を利用することになります。

※端末だけで動くローカルLLMに関しては2026年2月時点では、30万円程度のPCでも実用性は難しいと思う。近い将来に期待です。

ポイントとしては、端末で情報を生成するのではなくデータセンターで生成することになります。例えると端末は受付、データセンターは脳のようなモノでしょうか。

図ではデータセンターは単一のモノとして書いていますが、実際には数多くのデータセンターが存在し分散して使っています。

※利用者・命令セット毎に利用するデータセンターが決定される仕組み。

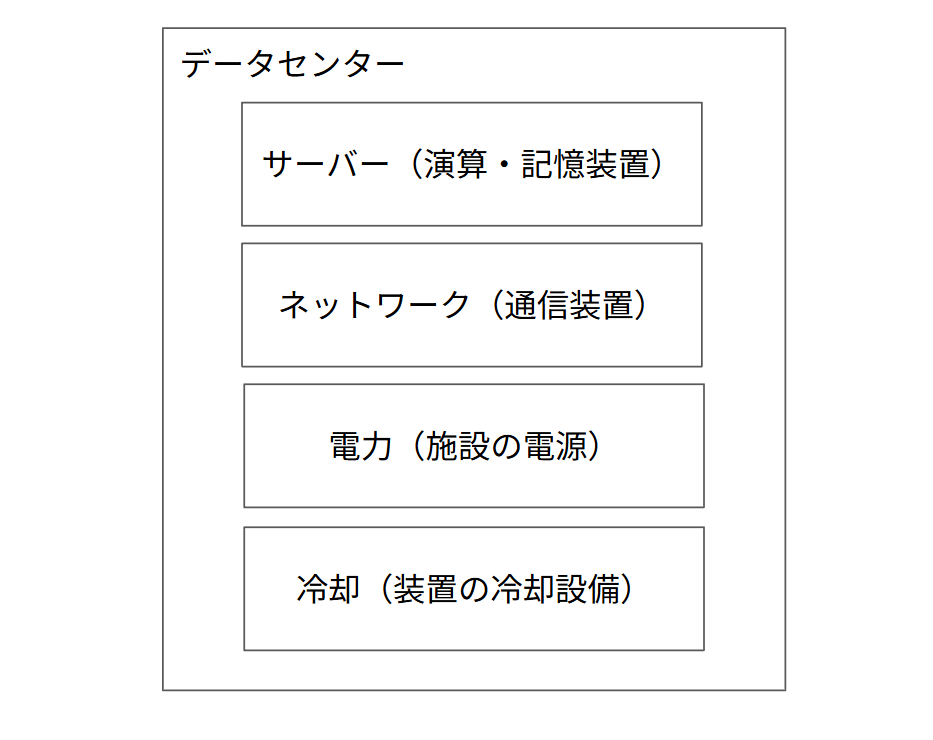

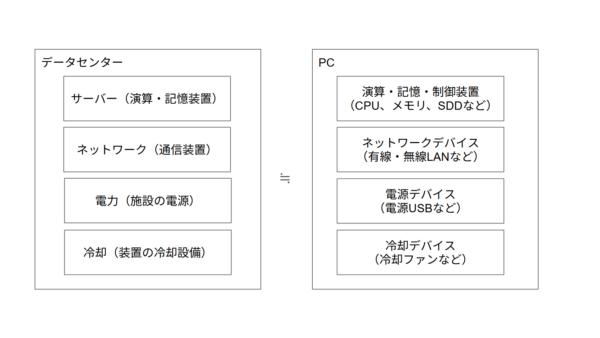

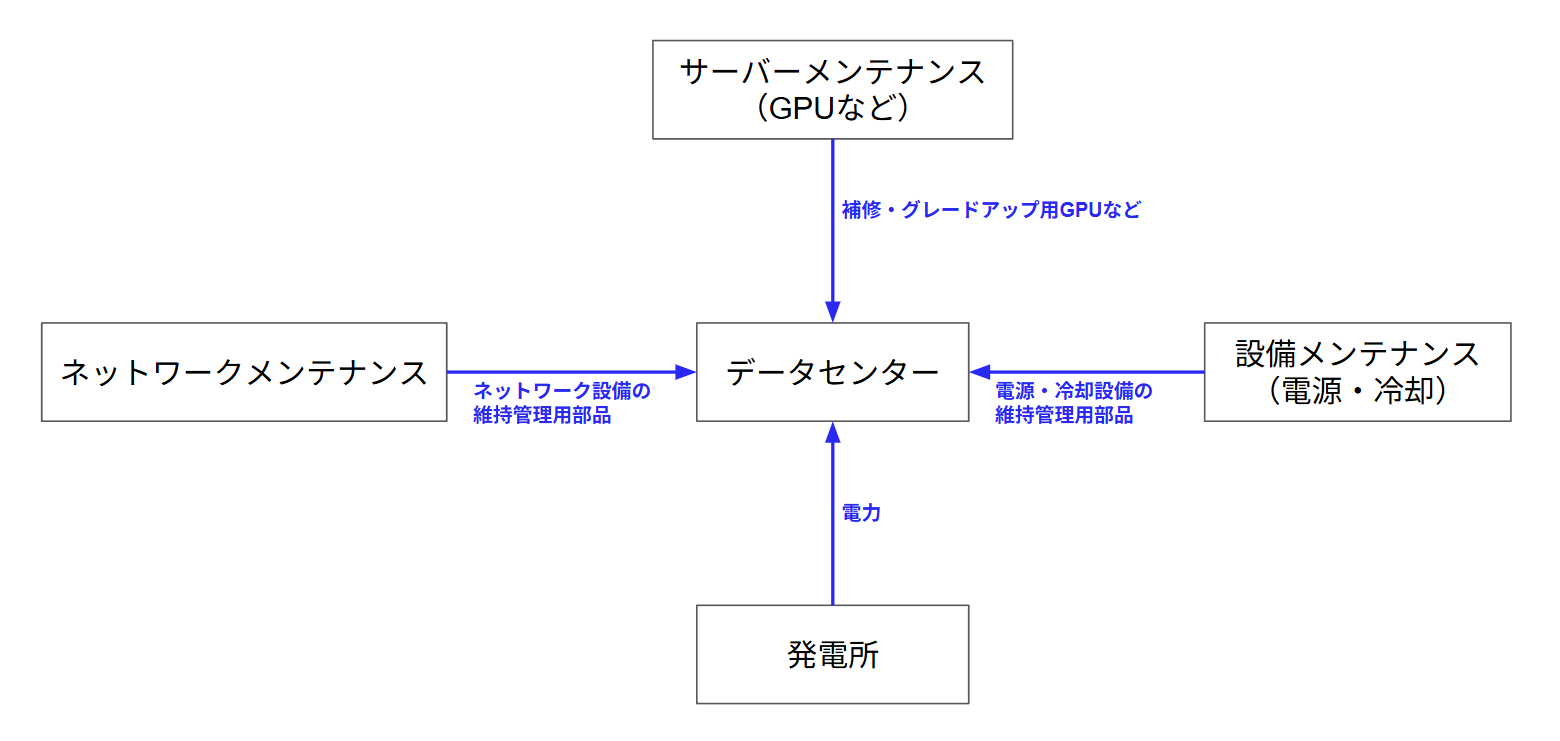

データセンターの基本的な構成としては以下のようになります。

データセンターの構成からお気づきのようにほとんどPCと同じような構成です。ただしデータセンターには、膨大な数のサーバーが設置されており、そのサーバーはネットワークで接続され、膨大な数のサーバー、ネットワークを支えるために巨大な冷却システム・電源設備が備わっています。

※具体的な規模の目安として中規模データセンターでサーバー数が1000個程度、大規模だと5000個レベル

メディアでよく話題になるGPUは、サーバーの演算装置の核となる部品になります。AI用だと一つのサーバーに付き、GPUカードが4~10枚ほど使われます(標準セットで8枚が多いらしい)。

※GPUは、CPUと違って特定の命令(行列計算)の実行が得意な演算装置、並列処理が得意。

一つのデータセンタの稼働に、GPUカードだけでも標準セットでおおよそ8000枚(サーバー1000台想定)、多いと40,000枚(サーバー5000台想定)が必要になります。

GPUだけでこれだけの数が必要なことから、この巨大な施設を維持管理するために莫大な資源が必要になることがよくわかると思います。

さらにGPUは、以下のような問題により交換頻度が非常に高い部品になっています。

- 性能進化が速く、AI用だと1~2年で交換必要になることが多い

- 同時に多くのGPUを作動させるために自らの熱などによってすぐに寿命が尽きる・故障が多い

- データセンタで複数のGPUが連続稼働しているので常にどれかがが壊れる

など

ここまでをまとめるとAI用にデータセンターを稼働させるためには以下の要素が必要になることがわかると思います。

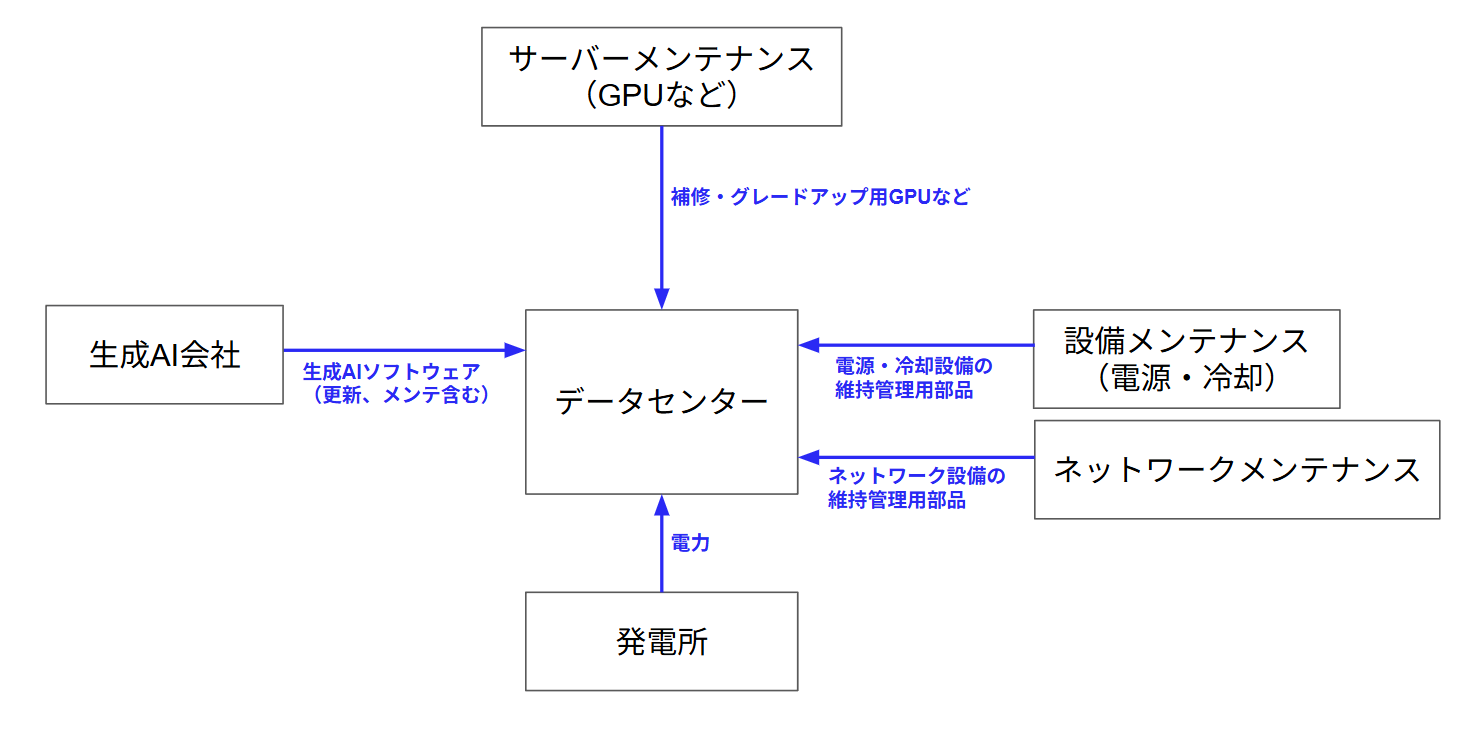

これでデータセンターが稼働し生成AIが使えるようになるかと言うと、残念ながらまだ足りません。肝心の生成AI用のソフトウェア(アプリケーション)が必要になります。

これでも生成AIはまだ稼働できません。

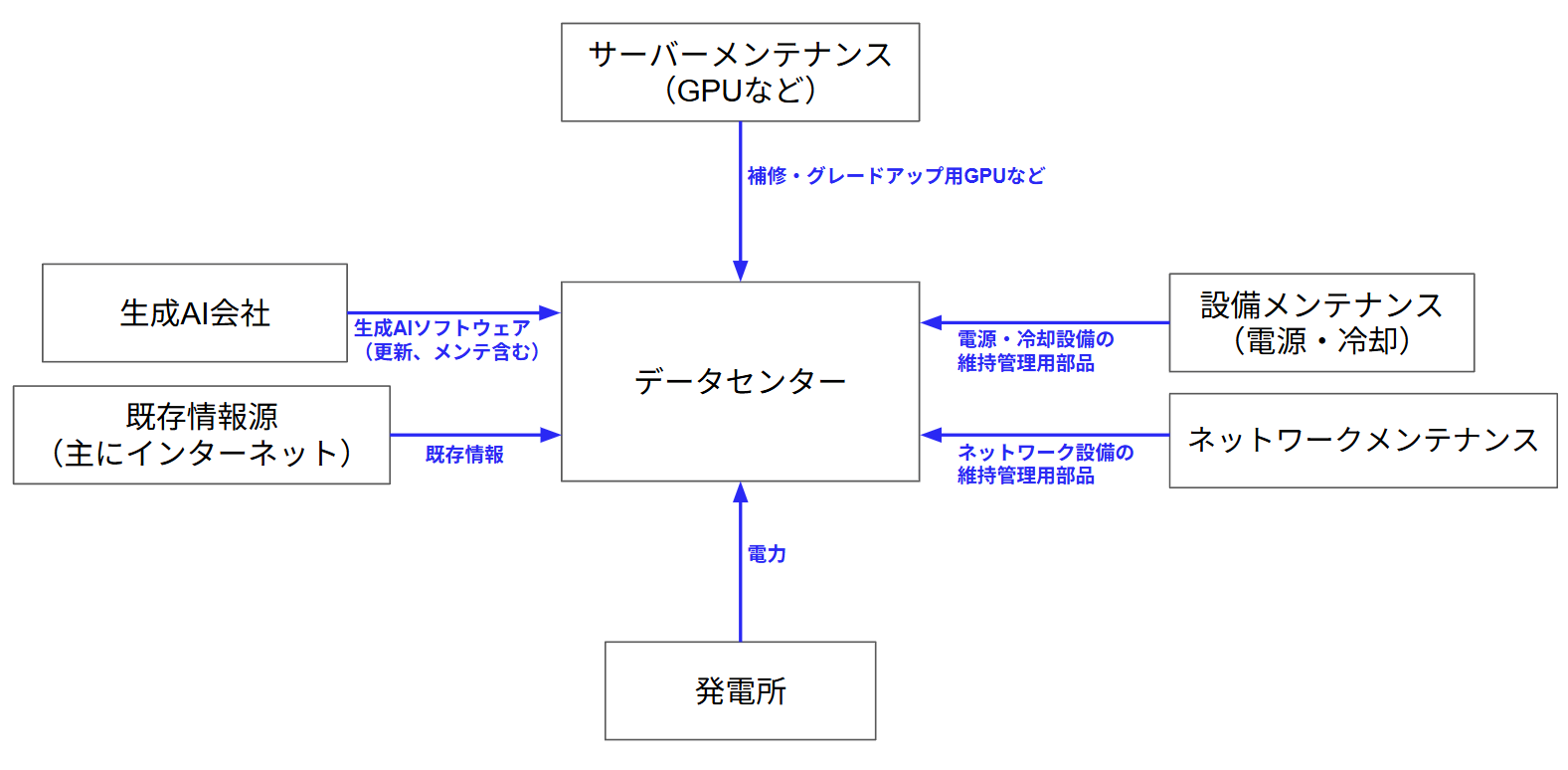

生成AIはソフトウェアだけによってプロンプトに基いて情報が新たに生成されるわけではなく、既存の人類が生み出した情報をベースにプロンプトに対してふさわしい情報に整形します。よって生成AIの稼働には情報が必要なわけです(主にインターネット)。

※既存情報で学習もする。

これでやっと生成AIが使える基本事項がやっと揃います。全容を書き出してみます。

上の図からわかるように普段、私たちが自分の端末との間だけで済んでいる生成AIとのやり取りには、これだけ複雑で数多くの要素が潜んでいるわけです。

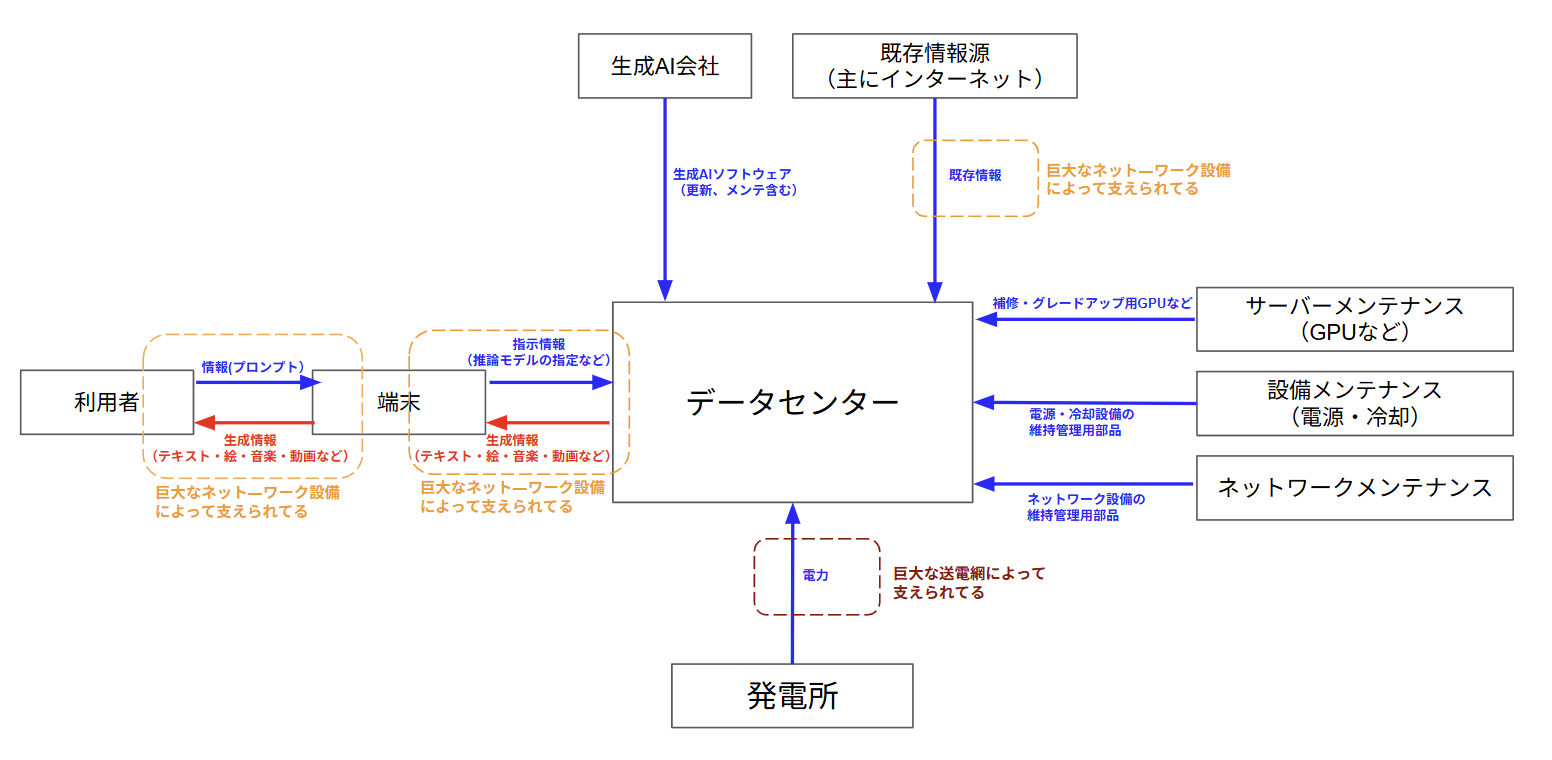

しかしながらこれでもまだ隠れた重要な要素が潜んでいます。それは各要素とデータセンターがやり取りする情報伝達は巨大なネットワーク網(インターネット)によって支えられています。

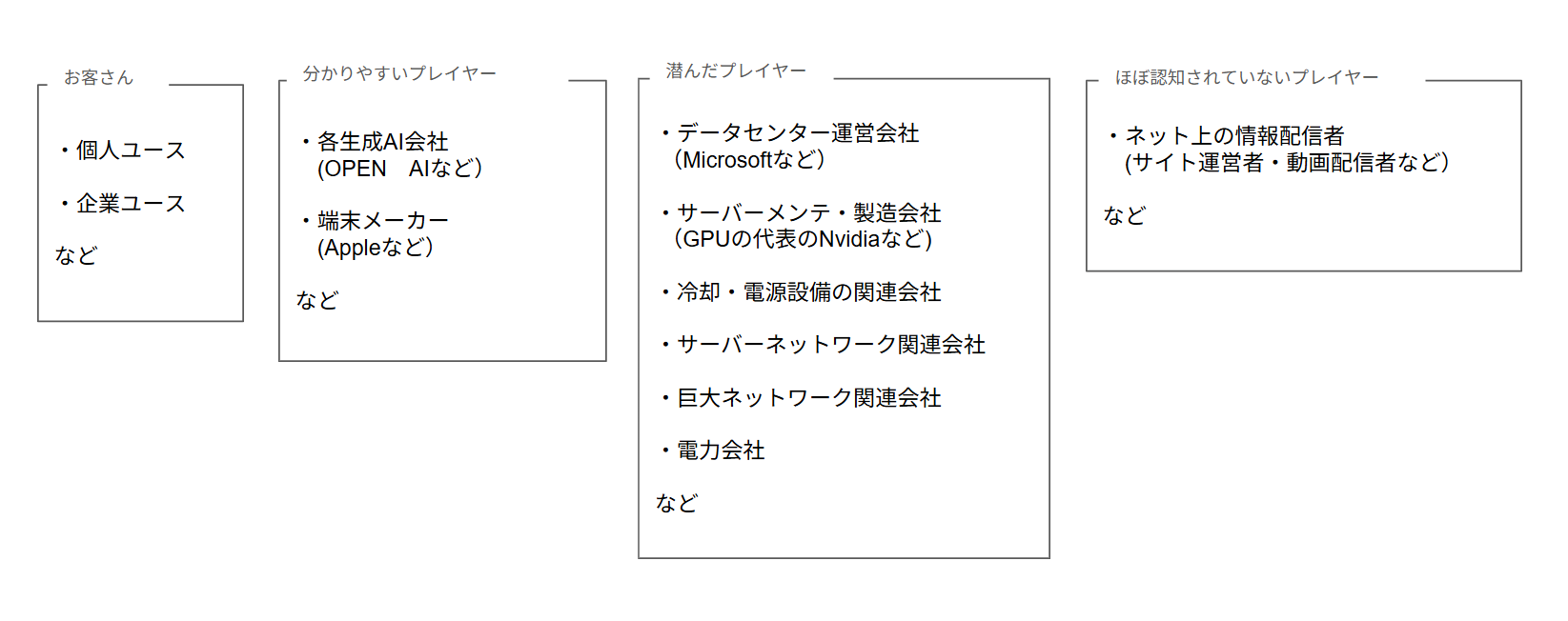

ここまでのことからわかるように私たちが自分の端末で利用している生成AIの背後には生成AI会社だけでなく、数多くのプレイヤーが潜んでいることがよく理解できると思います。

おそらくは生成AIは最先端の情報産業(IT産業)のイメージが強いかと思いますが、実体としては情報、物体などの裾野が広い産業であることがよく理解できるかと思います。

※マスコミだと最新IT産業の文脈での報道が多い。

ここで重要なことは、上記のプレイヤーが一つでも欠けると生成AI産業は稼働できません。なので産業全体で見るとITのイメージからかけ離れたインフラ系産業に似たような構造になることです。

ここまでが生成AIの基本的な産業構造になります。

代表的な生成AI会社の収益

ここからは具体的に生成AI各社の収益を見て行きます。

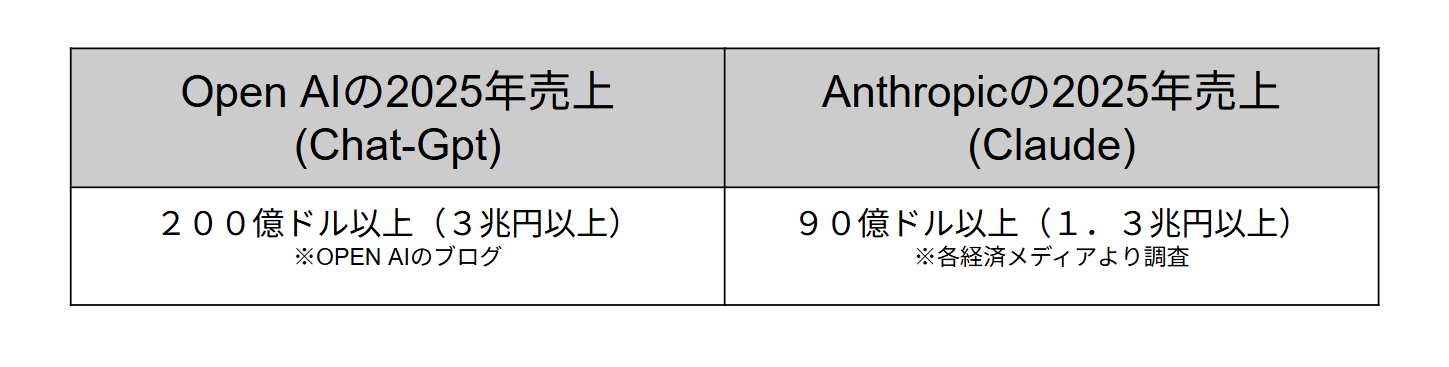

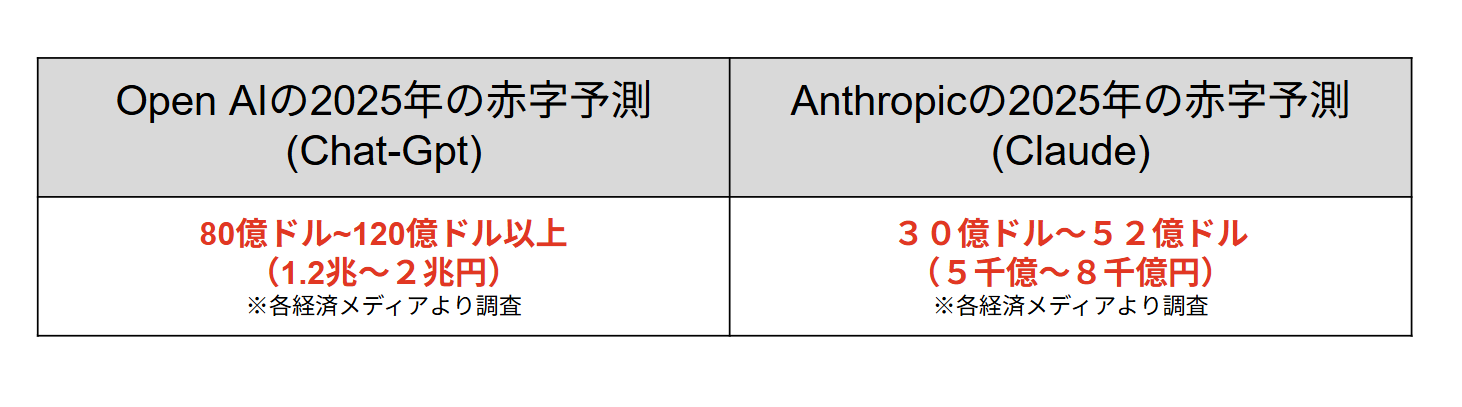

代表的な生成AI会社のAI関連事業による売上高を見て行きますが、GoogleやMicrosoftは事業が多く、生成AIだけによる純粋な売り上げがよくわからないのでOpen AI、Anthropicの2社を中心に見て行きます(時価総額は実体経済とはあんまり関係ないので省略)。

※2社とも完全な株式会社じゃないので明確な数字はわからない。

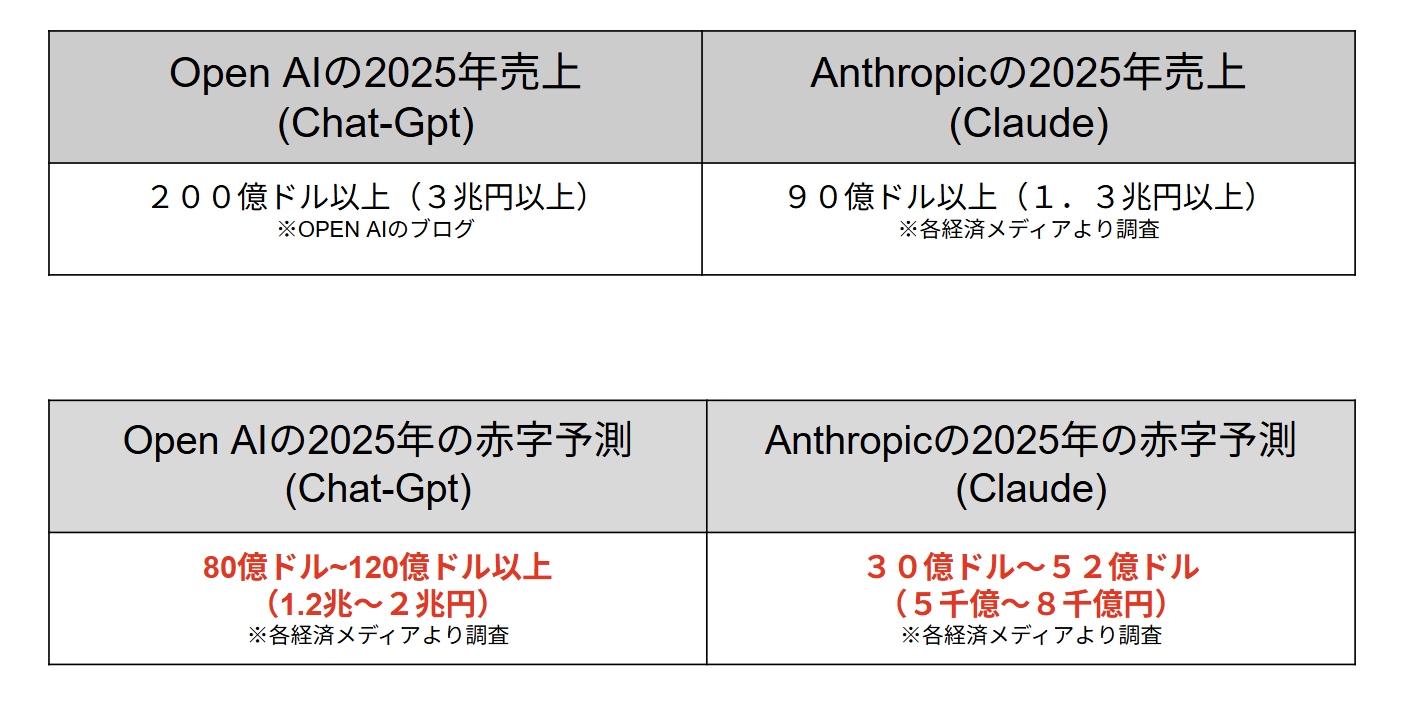

2社とも売り上げが1兆円を超えてかなり大きな利益を稼いでいます。これだけを見ると大成功した新鋭ベンチャー企業に見えます。

しかしながら実態は非常に厳しく、2025年の事業は両社ともなんと赤字です。

流石の流行りのAI業界だけあって赤字額も莫大です。常識的には考えられない状態で、私は製造業の中でも堅実な自動車業界出身なので意味がわからない状態になっています。

赤字の大きな要因としては、生成AIの苛烈なサービス競争・開発競争に加え、本記事の1章の解説にある通りデータセンター関連、つまり潜んだプレイヤーへの支払いが莫大な事が要因として大きいです。

さらに事業での辛いポイントしては、収益源となる利用者が増加すればするほど必要な設備も増加していき、支払いもも同様に増えるのが非常に辛いところです。

つまり今の状態で単純に契約者数を増やしただけでは、赤字体質が解決しないという非常に辛い局面になっています。

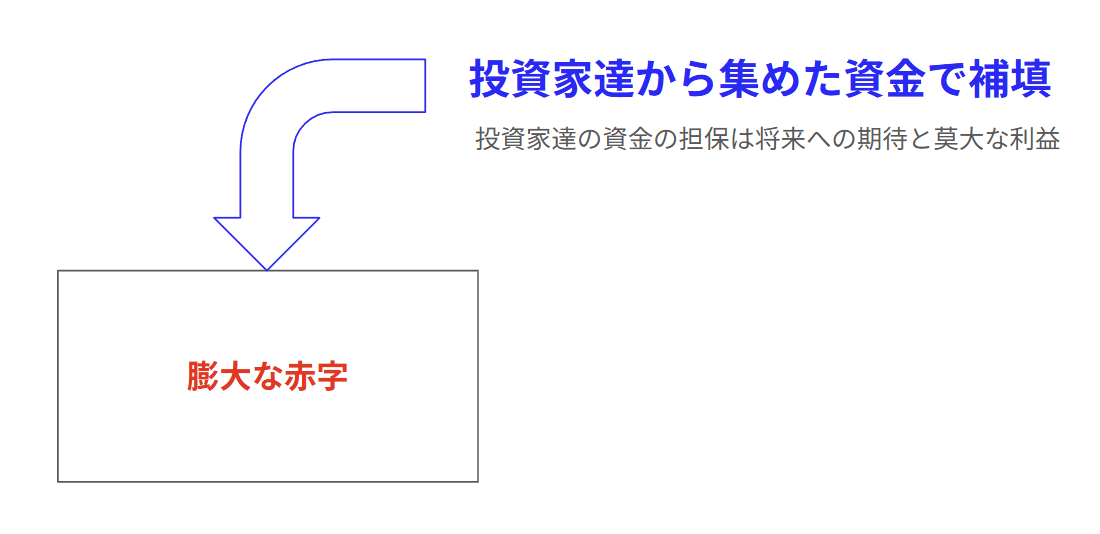

この莫大な赤字や利益が出にくい構造でも、投資家達による莫大な資金が補填されることによって、2社の生成AI会社は存続しているわけです。

この莫大な資金が集まる大きな理由は”生成AIが近い将来に社会インフラとなり、莫大な利益を生み出すはずだ”という期待に基いて、投資家たちが競ってお金を出していることによって成り立っています。

まさに、これが生成AI市場がバブル状態であると私が考える大きな理由です。

よって各社ともに、この投資家達からの資金が途絶えないように、事業が黒字になるタイミングの計画表を常に更新しながら発表し投資家達の期待が落ちることを防いでいます。

投資家たちは2028年、2029年以降の莫大な利益を夢見て投資をしている状態ですが、実体として黒字化の時期が遅れたりすると投資家たちはどう考えるか?が大きなポイントになりそうです。

ここまでの大まかな収益状態だけでも、既にバブルが膨らんでいると言って良い状態になっています。

ちなみにバブルの定義は下記のようになり、生成AI市場も少なくとも2025年、2026年においては確実に実体をかけ離れた状態と言って良いでしょう。

不動産や株式をはじめとした時価資産価格が、投機によって経済成長以上のペースで高騰して実体経済から大幅にかけ離れること

→多額の赤字で存続しているので、実体をかけ離れた状態と言えるのでバブルと言える。

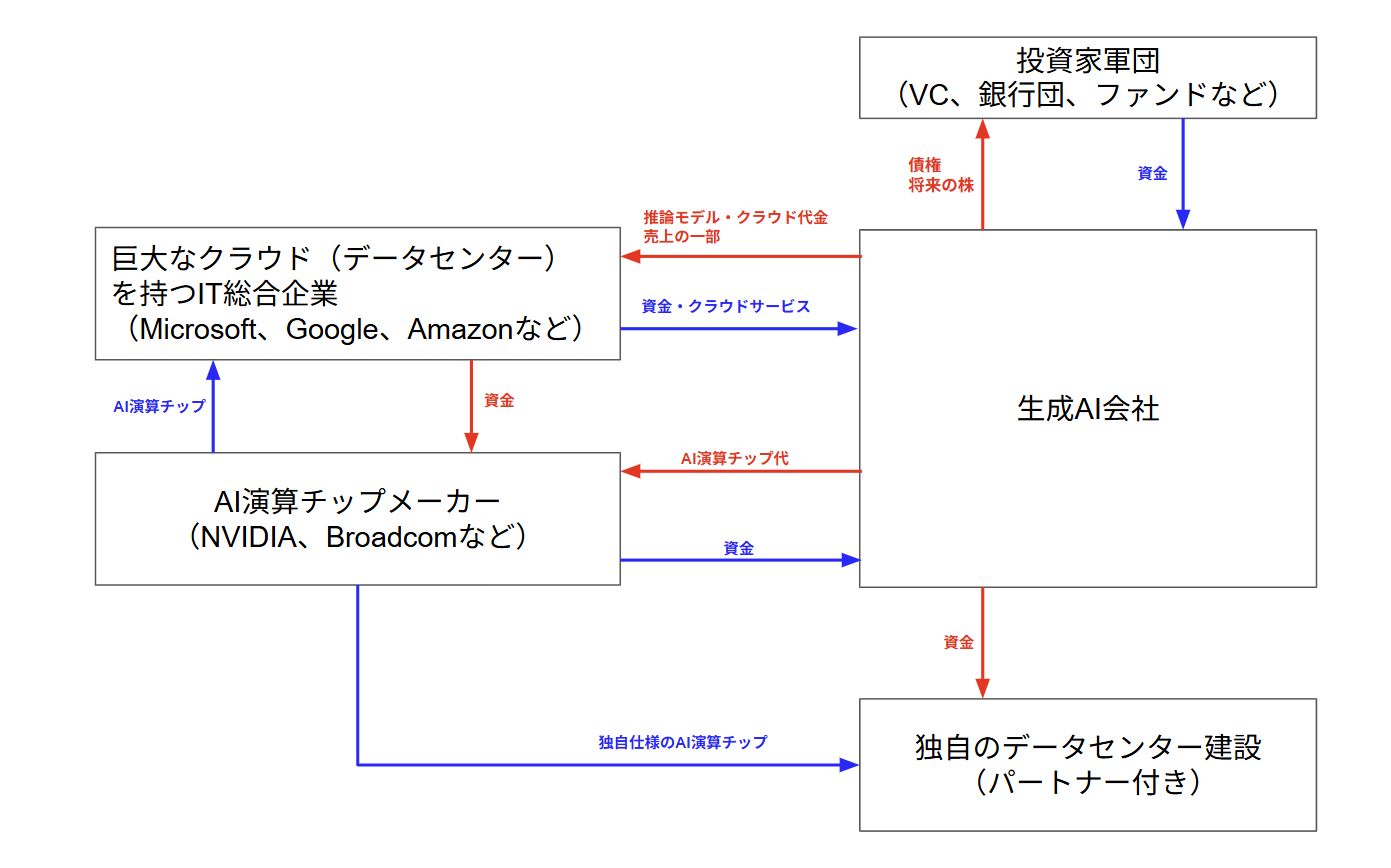

次にOPEN AI社、Anthropic社の資金・資源の流れを少し細かく見て行きましょう。

※OPEN AI社、Anthropic社を取り上げる理由は、ほぼ生成AI事業専業で構造がわかりやすいからです、他意は全くありません。

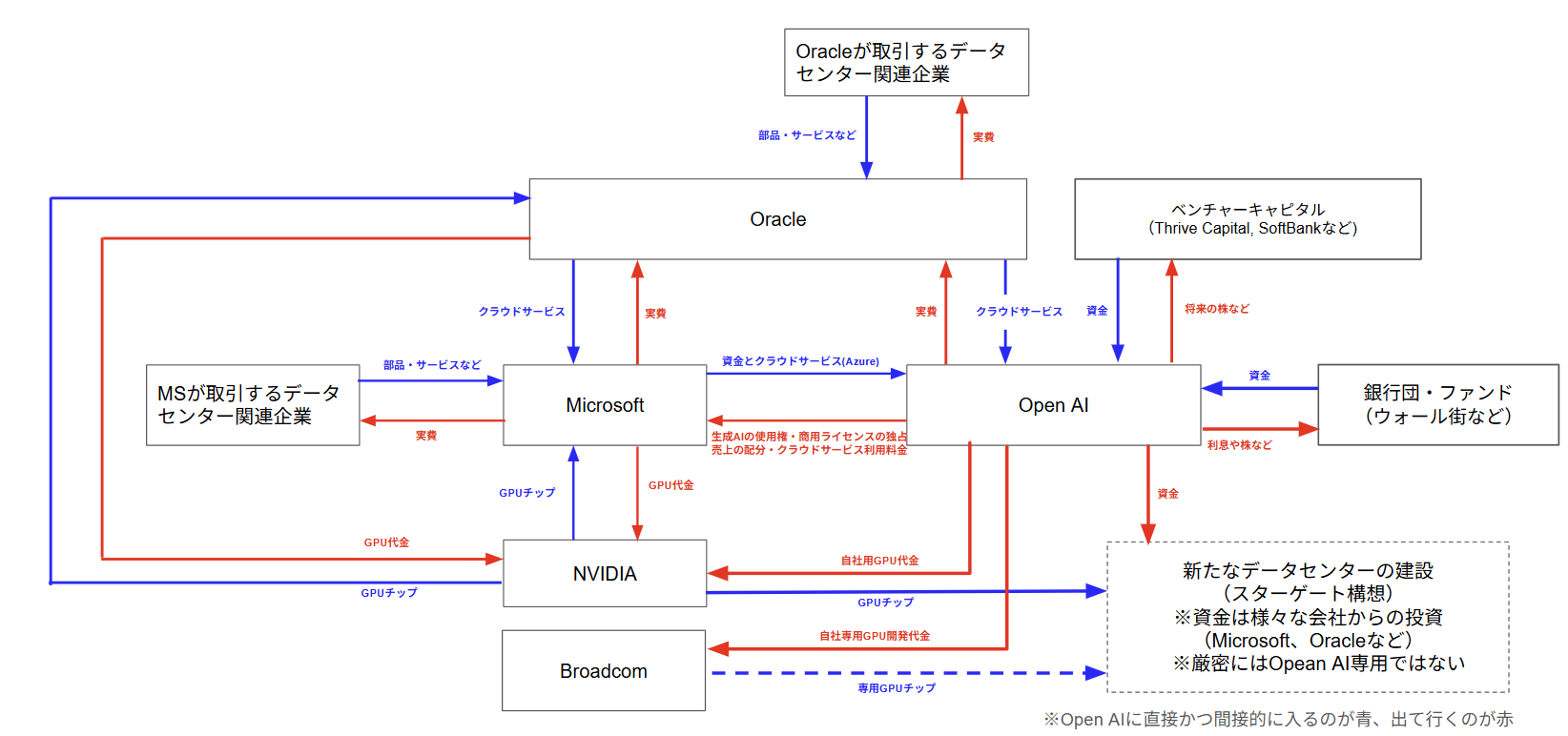

Open AI社を取り巻く産業構造

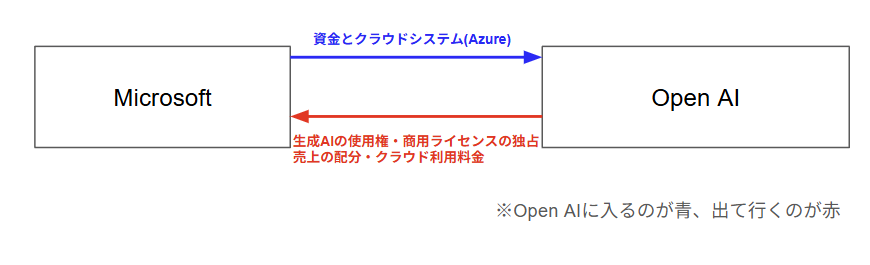

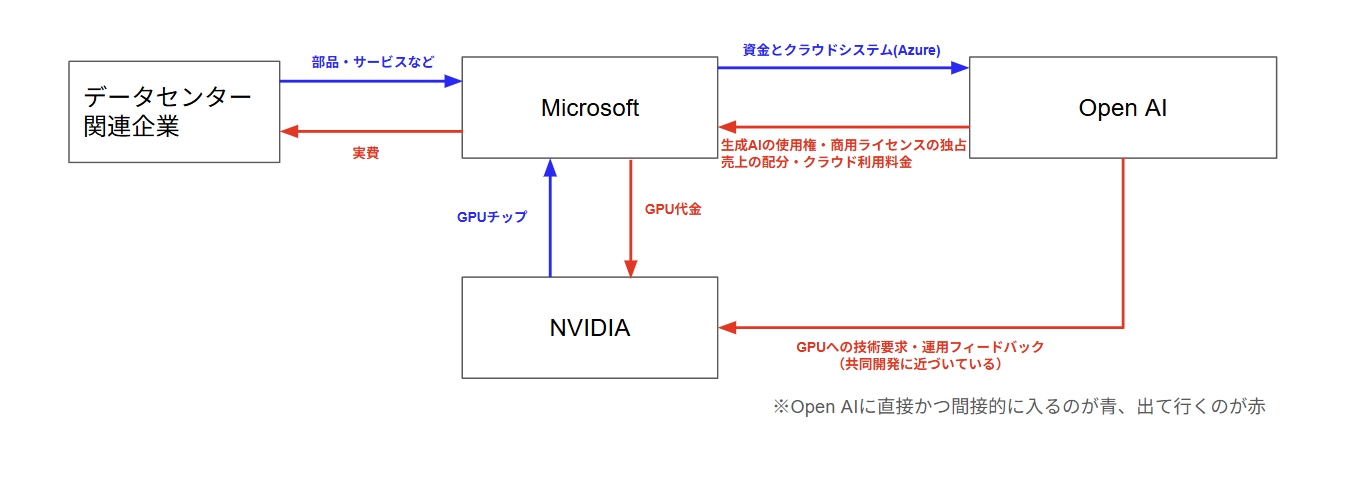

まずはOPEN AI社の最大のパートナーであるMicrosoftとの関係を見て行きましょう。

MicrosoftがOPEN AIに提供している大きな要素は、巨大なクラウドサービス(データセンター)と資金がメインになります(両方合わせて累計130億ドル:日本円で2兆円レベル)。

※クラウドサービスの一般名称はAzure。

その見返りとしてOpen AI社の生成AIの使用権・商用ライセンスの独占権・Open AI社の売上の分配・クラウド料金を受け取ることになります。

見かけ上の構図としては、ソフトウェアはOpen AIが担当、データセンター関連はMicrosoftの分業体制になっているように見えます。

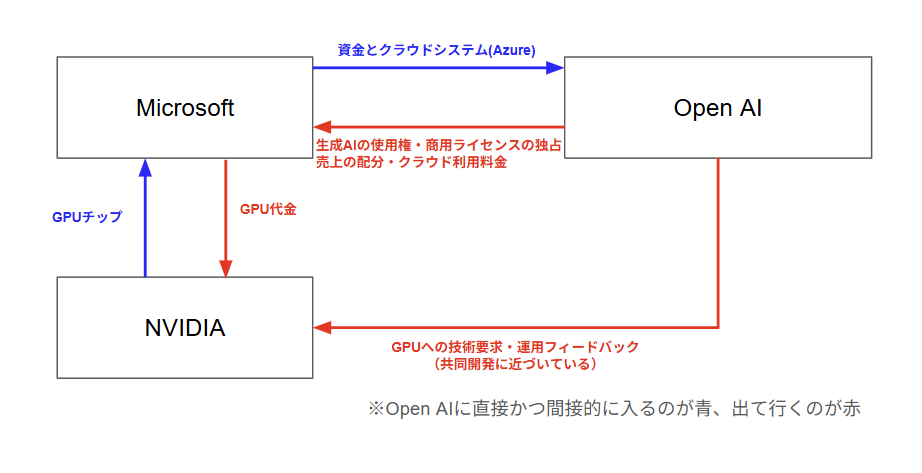

Microsoftのクラウドシステム(Azure)は、Open AIの生成AIの使用に耐えれる性能を発揮するために性能の高いサーバーを揃える必要があります。その中核部品が話題のGPUになります。

ここで出現するキープレイヤーがNVIDIAです。NVIDIAはOpen AIからの技術要求、実運用データのフィードバックを基にGPUを開発し、Microsoftがお金を払ってGPUを購入して自社のクラウドシステムに実装する構図になります。

※2026年においてはNVIDIAとOpen AIによる共同開発体制になる予定

このキープレイヤーのNVIDIAの立ち位置の特異性は、Opean AI社とGPU開発における深い関係がポイントで、見方によってはMicrosoftがOpen AIを上手く利用して自社クラウドのAI機能の大幅な強化が出来てるとも言えます。

勿論のことNVIDIA以外のデータセンターにまつわる関連企業も似たように構図でMicrosoft・Opean AIと取引しますが、GPUほどOpen AIと直接的な深い関係にならず、基本的な取引相手はMicrosoftになります。

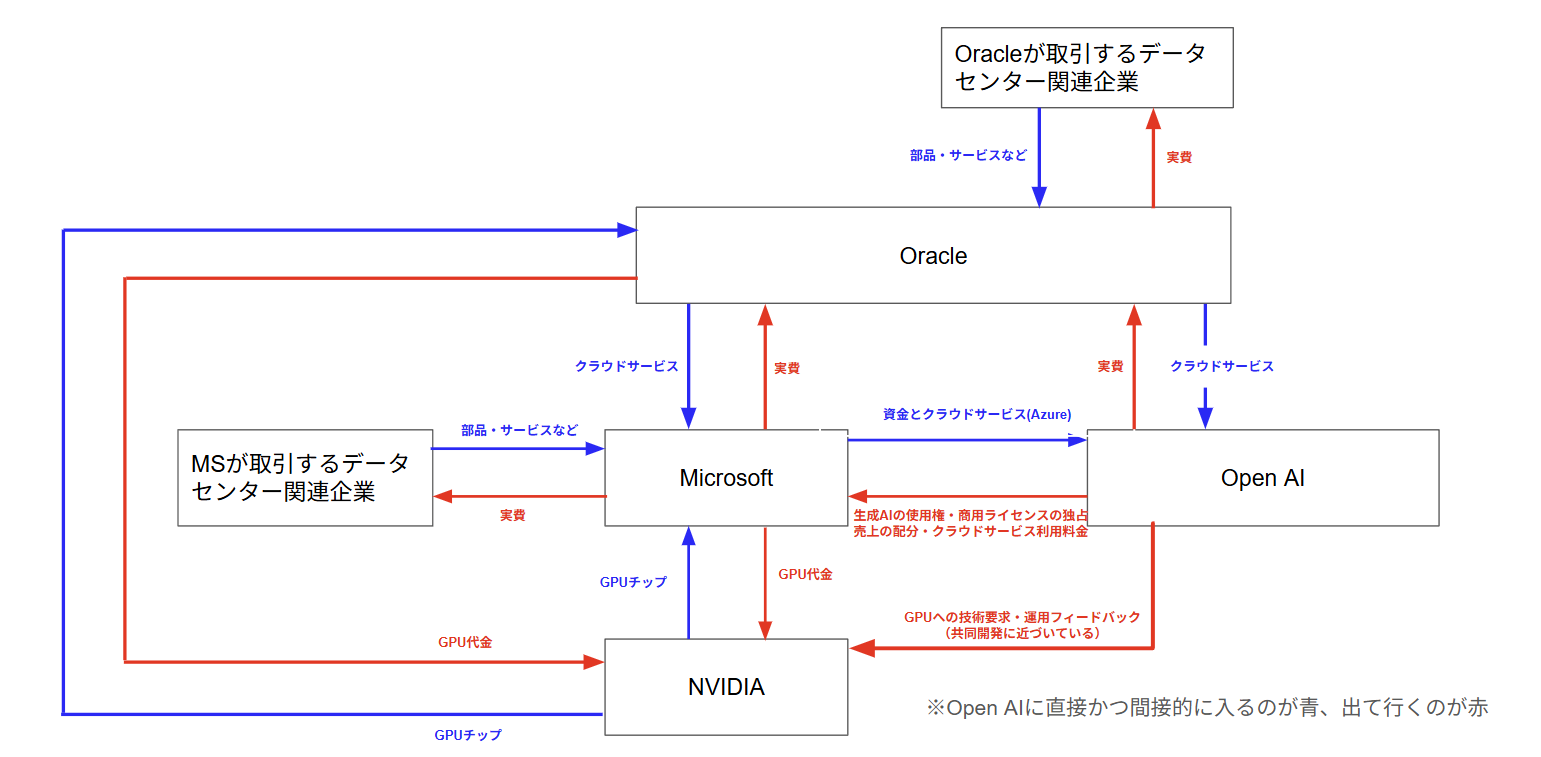

ここまで本記事の1章で解説した生成AIに必要なプレイヤーは揃うのですが、2024年にMicrosoftが所有しているクラウドサービス(Azure)の規模では、生成AIの利用量を支えきれない事態に陥りました(AIバブル開始時期とも言える)。

そこで登場するプレイヤーがシステムグレテーターで有名なOracle社です。もともとデータベース管理ソフト・インフラ整備で強かったのすが、AI産業に遅れて参戦したため最新AIに最適なデータセンターを設置することが可能でした(タイミングが合致した)。

※そもそもOracleは超巨大企業でお金はあるし創業者が強いので判断が独特、筆者の専門領域だとデュポン、3Mなどの代替不可能メーカーに近いイメージ

ここまででOpen AI周囲の基本的なキープレイヤーが揃いました。

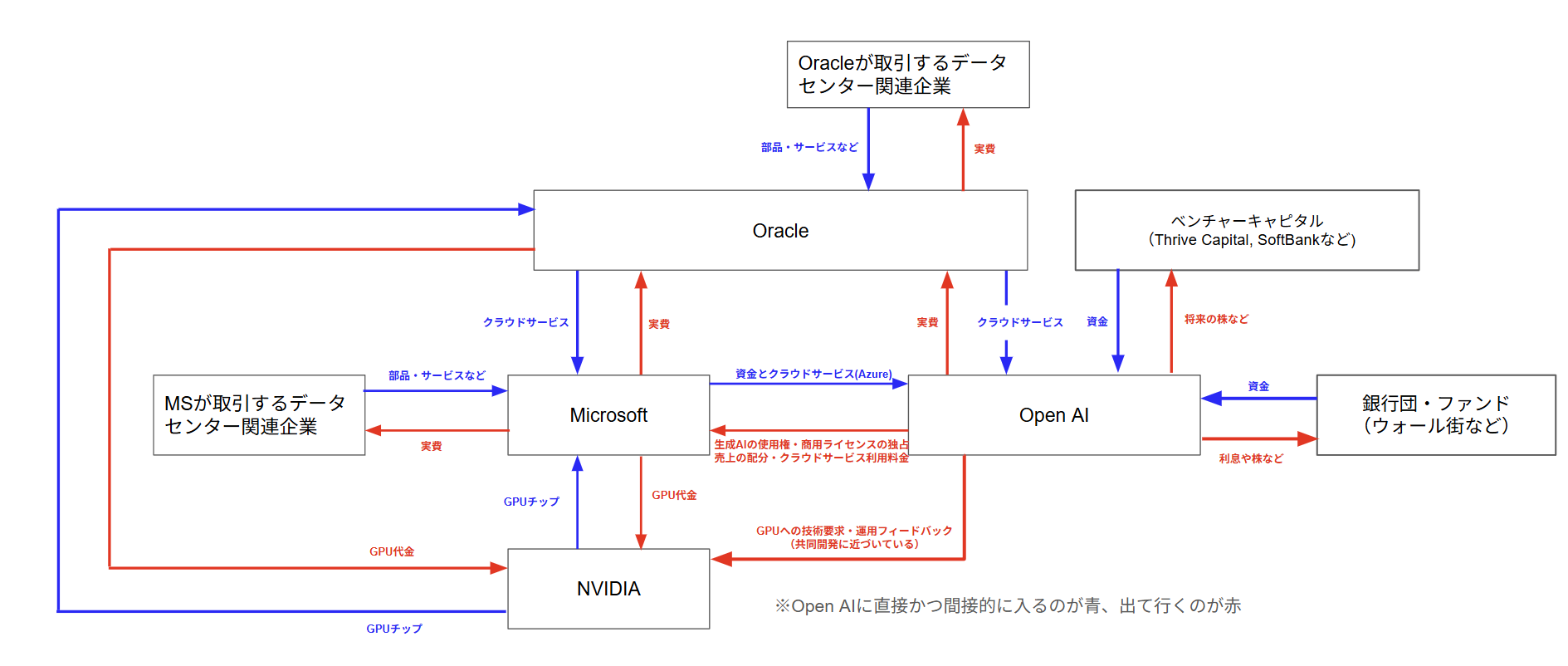

ここからは生成AI産業を増幅させようとするプレイヤーが出てきます。それがベンチャーキャピタルや銀行団などの投資家達です。

このプレイヤーが将来の成長を担保に資本(お金)を投入して膨らみ始めた生成AIバブルを加速させ、さらに膨らませる構図になります。

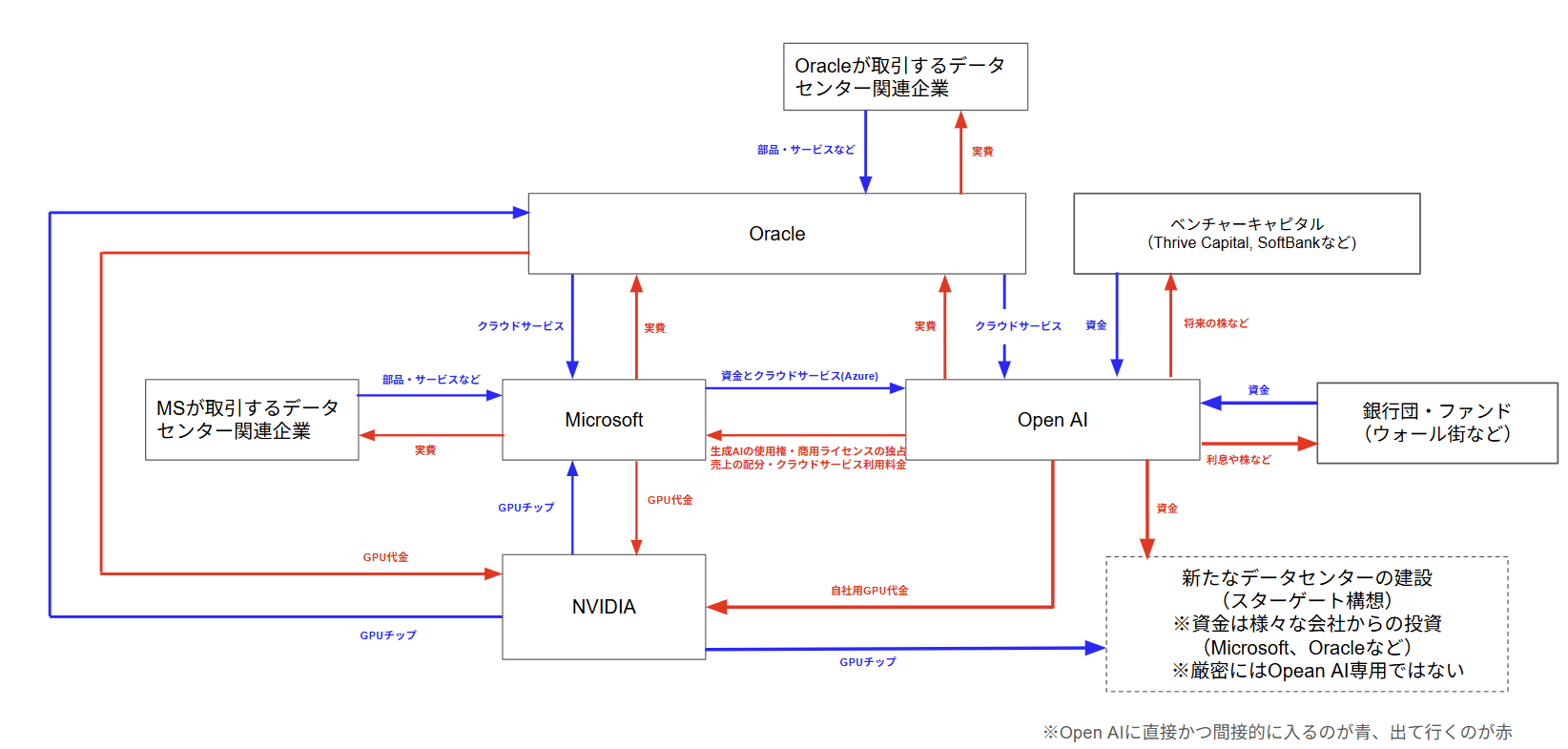

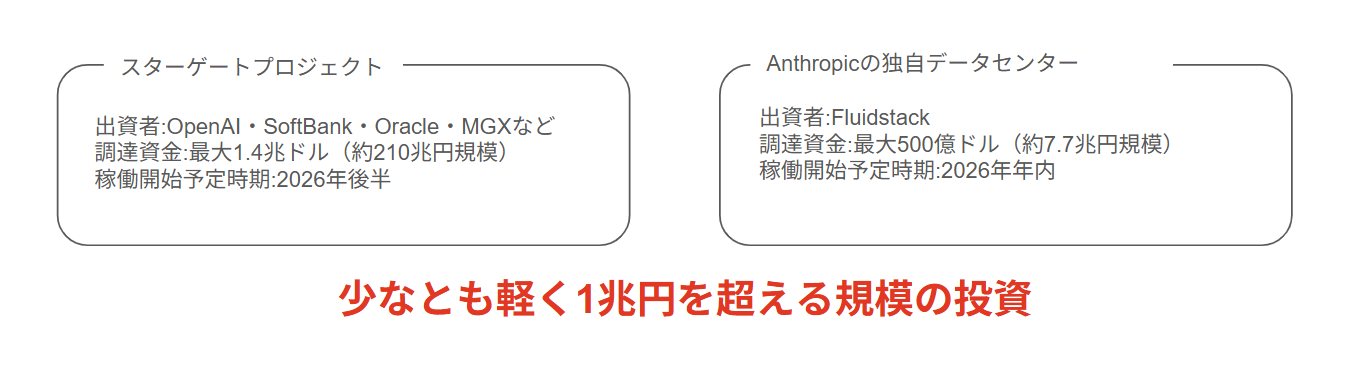

さらにもう一段階、事態を複雑化する動きが始まります。それはOpen AIを始めとする様々な企業による独自のAI専用の巨大なデータセンターの設立の動きです。

※Open AIが様々なしがらみから逃れて独自のデータセンターを使って自由に活動することが目的

この独自データセンター建設に加え、Open AIは自社専用GPUチップの開発にも乗り出しました。

※NVIDIA依存からの脱却が目的

ここまでが2026年初頭のOpen AIを取り巻く基本構造になります。

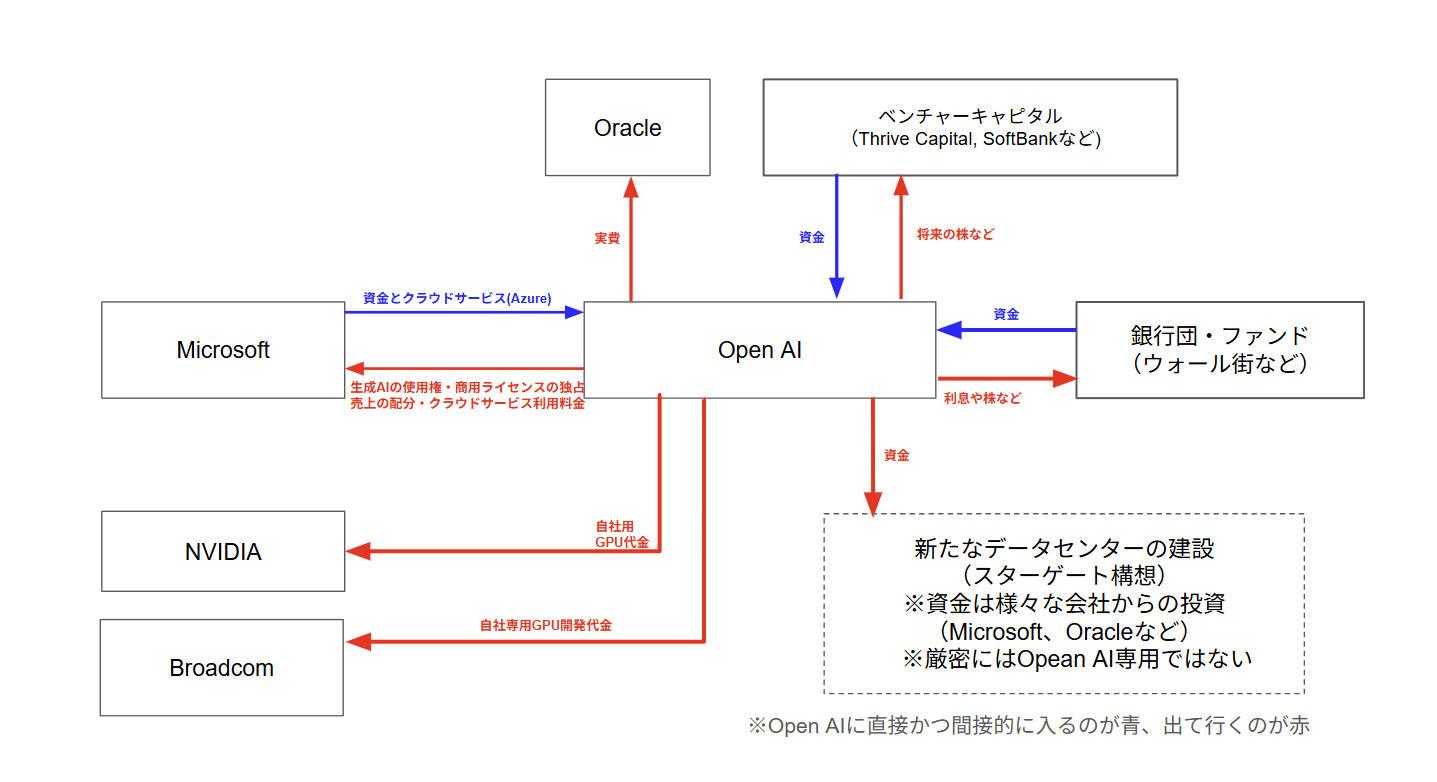

ここで資金の流れだけに着目してOpen AIを取り出してみます。

上の図からわかるようにOpen AIの収入・出費は多方面にわたっていることがわかります。ただし上の図の収入は基本的に投資によるものなので、いずれは返す必要があります。つまりこの多方面への支払いの唯一の自社財源はchatgptのサブスク・API利用代金だけというかなり恐ろしい状況になっています。

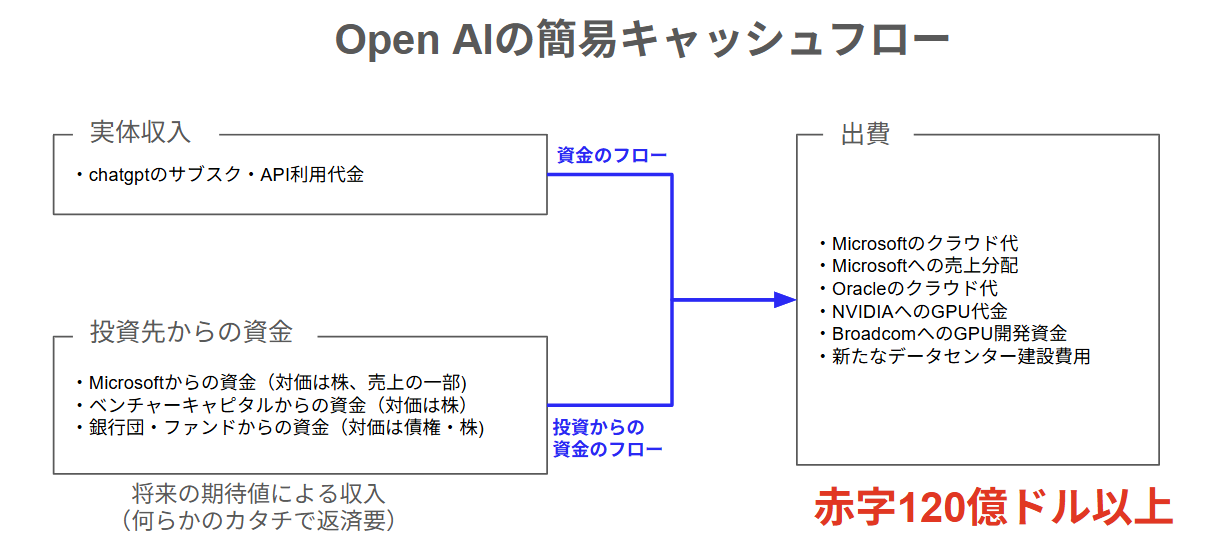

これらを踏まえてOpen AIの資金の入出力を整理すると以下のようになります。

キャッシュフローの結果は、唯一の自社財源であるchatgptのサブスク代・APIトータル利用代金で全く払いきれず、2025年の赤字120億ドル以上(2兆円以上)になっているわけです。しかも将来的には、融資してもらった分をなんらかのカタチで返済する必要があります。

この赤字120億ドル以上が実体からかけ離れた量は、バブルの膨らみ具合そのものと考えて良いと思います。この数字を身近なモノに置き換えるとcahtgptの最も普及しているプランのPlusのサブスク20ドル(約3000円)の背後には12ドル(約1800円)分が主に投資家からの資金で補填されているわけです。

さらに辛いのが利用者を増やして実体収入を増やそうとすると、増加して利用者に伴ってデータセンター関連の出費が増えてしまい利益に繋がりにくい状況になっています。

この厳しい状態でも、Open AIに投資家達から莫大な資金が集まるのは正にバブルと考えて良いと思います。

これがOpen AIを取り巻くバブルの構造になります。

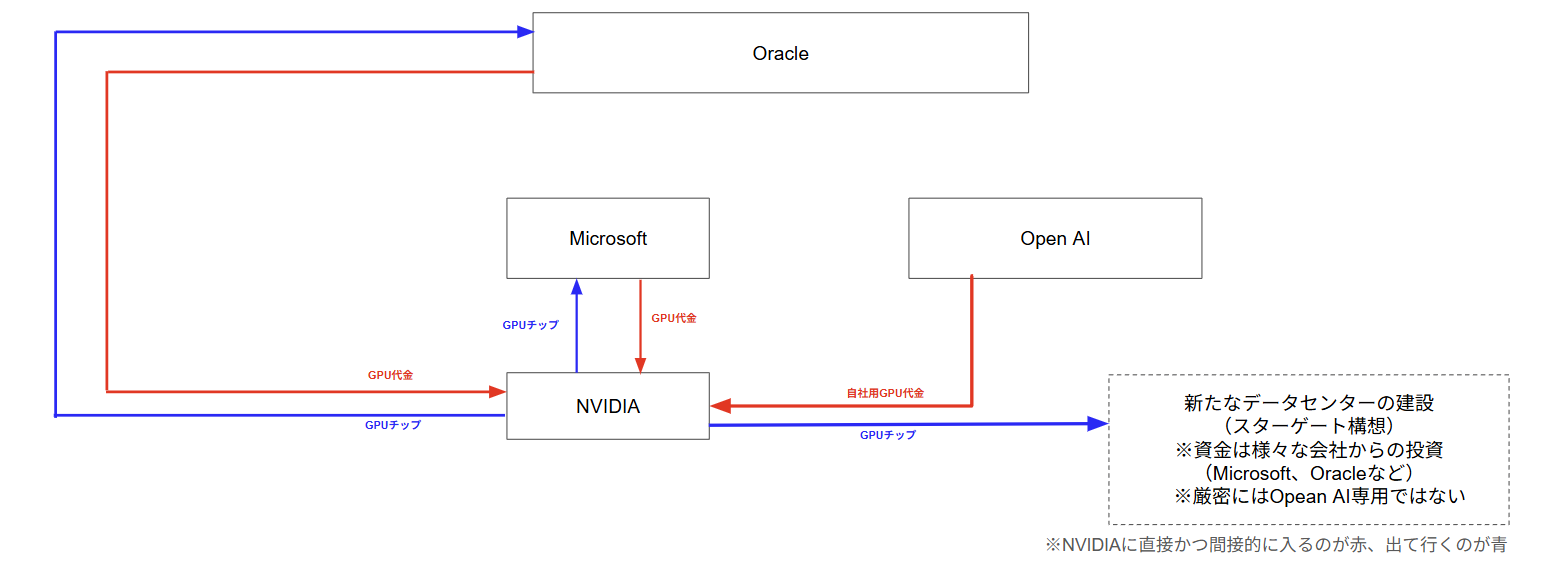

参考までに生成AI市場で圧倒的勝ち組と言われているNVIDIAを少し見て行きましょう。Open AIと同様にNVIDIAだけを抜き出します。

図からわかるように、NVIDIAに関する全ての資金は納入するGPUの実費を受け取ってるだけなので全ての資金が実体に根ざしています。

※NVIDIAからは資金の流出ルートがない

つまり生成AIバブルによって膨らんだ需要を、本業の商売で実体の資金に堅実に変換しているのが圧倒的な勝ちのポイントになります。

ただし2026年以降にNVIDIAがスターゲート構想(まだ実体がない)に投資する噂もあるので、もしかしたらターニングポイントの一つになるかも知れませんね。

記事作成中の2026年2月21日にNVIDIAからopen AIへの300億ドルの投資が決定。またバブルが膨らんで一つの分水嶺になるかも知れません。

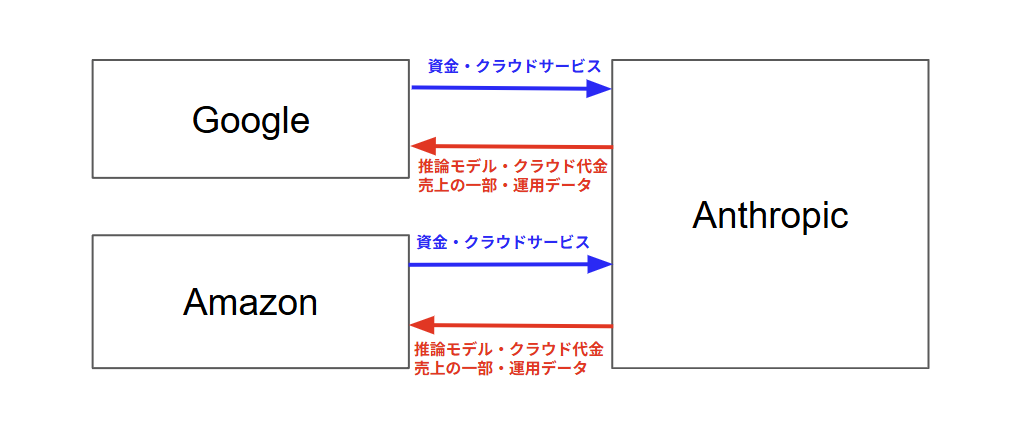

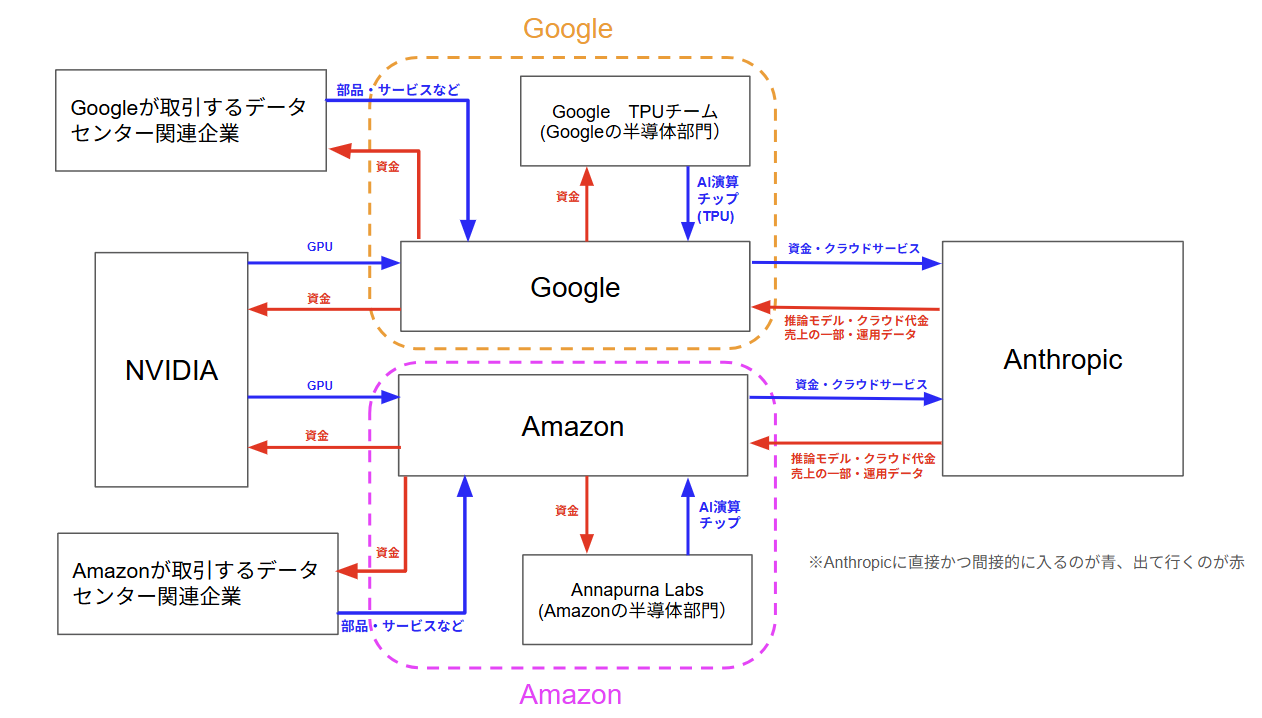

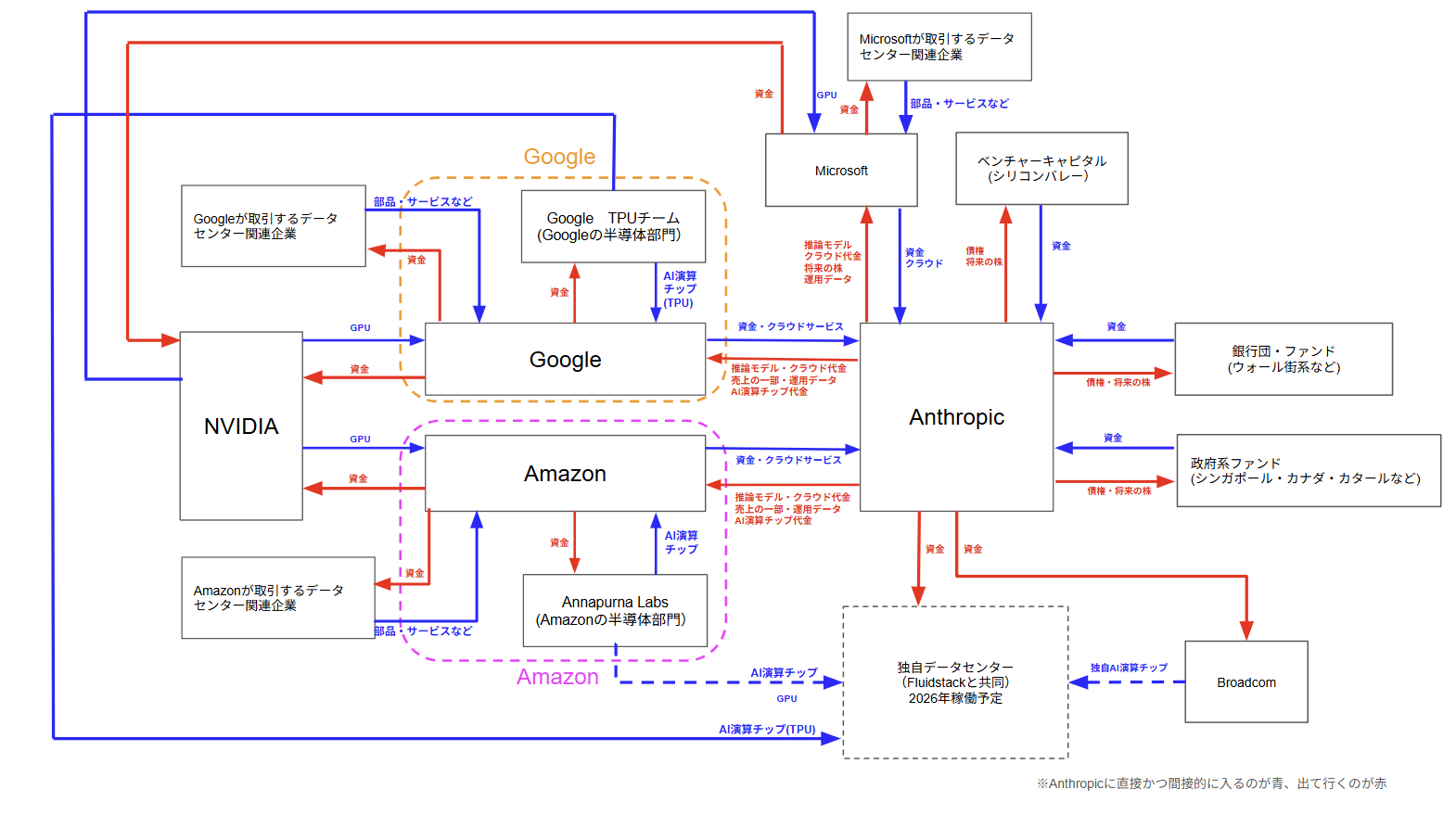

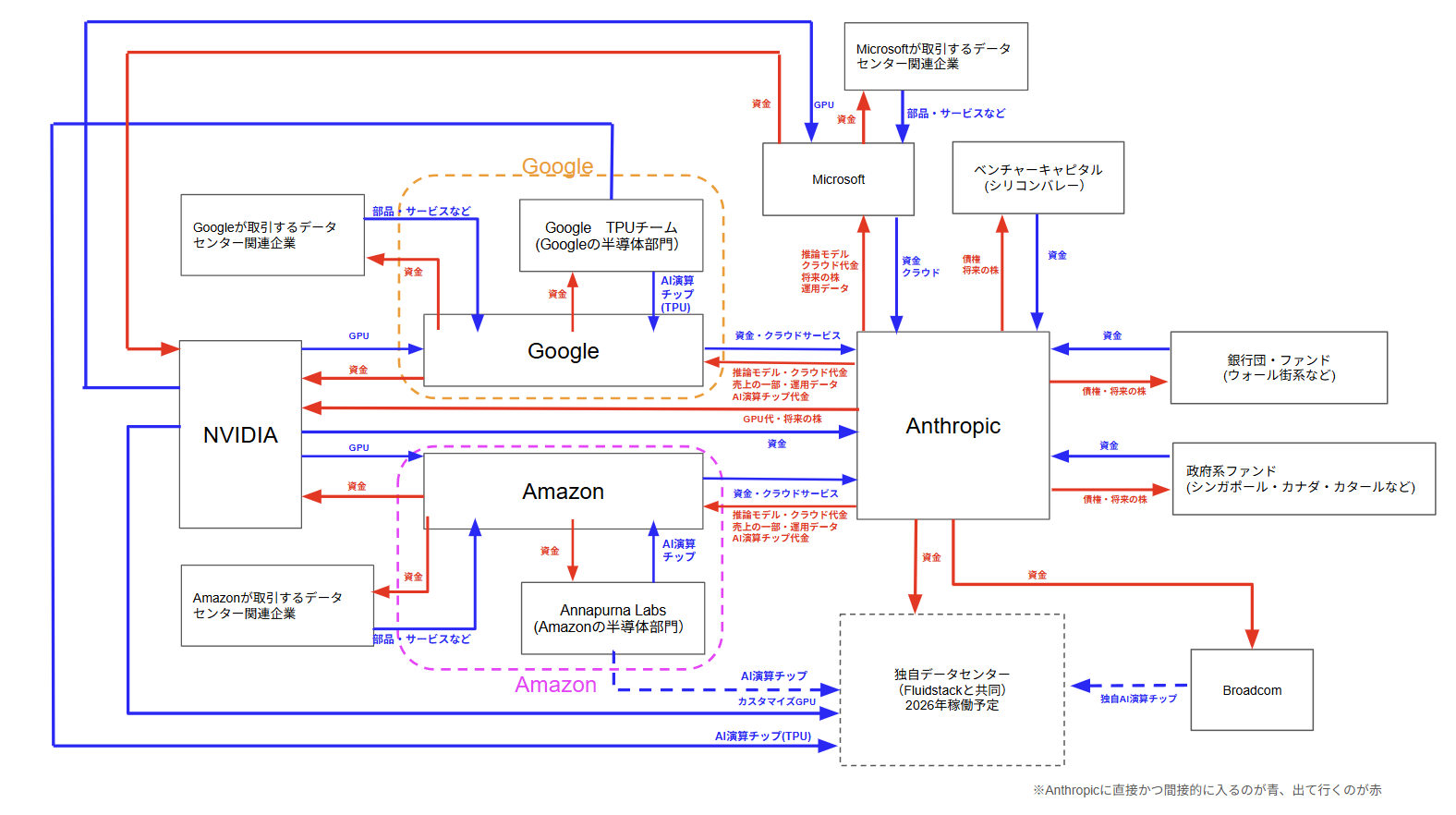

Anthropic社を取り巻く産業構造

Open AIと同様にAnthropicも構造を見て行きましょう。

まずAnthropicの最大のパートナーは、AmazonとGoogleの2社になります。各々の会社から資金とクラウドサービス(データセンター)が提供されています。その見返りとしてAnthropicは推論モデル・クラウド利用代金・売上の一部・運用データを提供します。

※Anthropic設立経緯はOpen AIの理念による内部分裂、よって見方によってはMicrosoft vs Amazon,Google連合でもある

基本的にはOpen AIとMicrosoftの関係と似ています。最大の違いは2社で分担していることです。

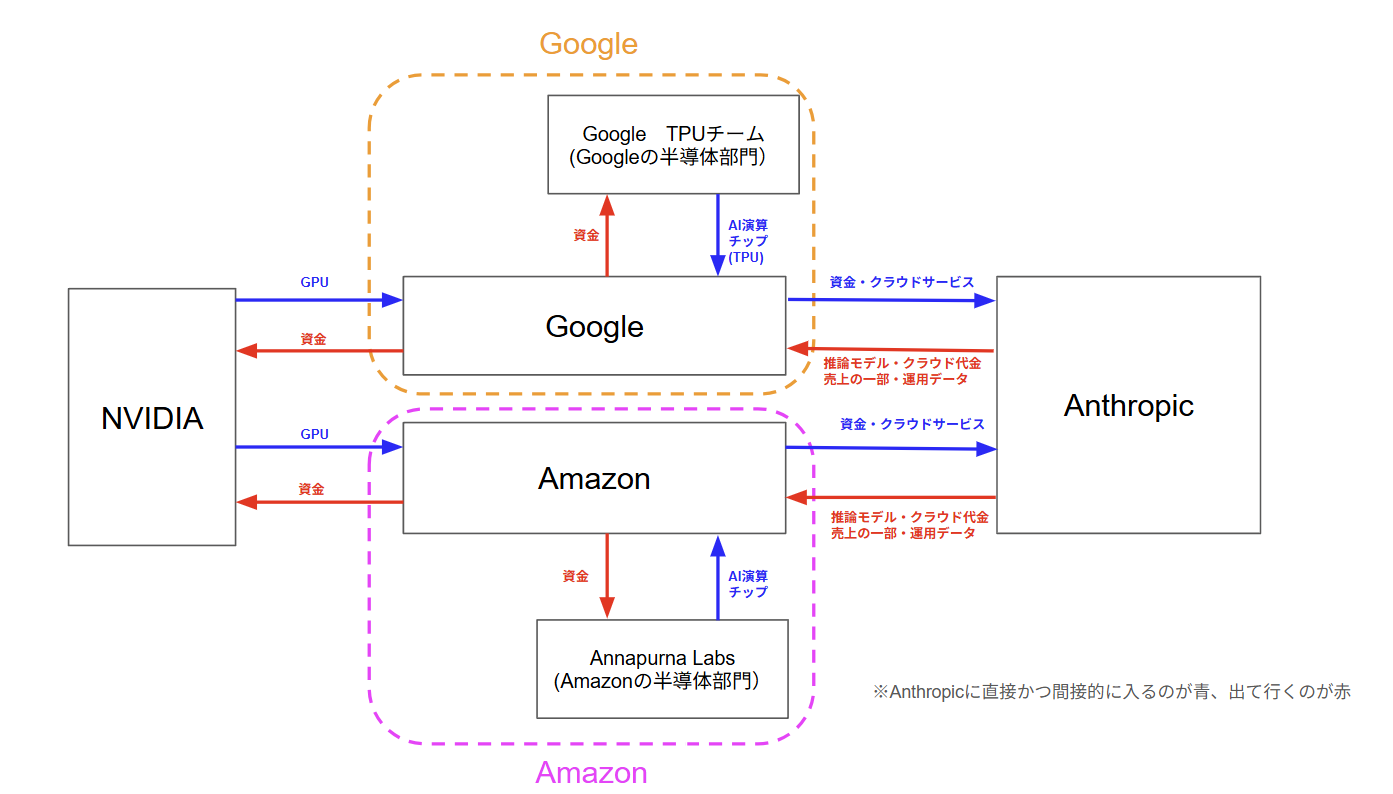

次に出てくるプレイヤーはOpen AIの分析同様にGPUを供給するNVIDIAです。ただしAnthropicを取り巻く構造でこのGPU関係がかなり複雑で、NVIDIAの一社への依存度を減らすためにGoogle、Amazonが自社製のAI演算チップを供給しています。

※GPUではなくAI演算チップ

本題とは少し逸れますが、Open AIのMicrosoft一本足状態を警戒して、AnthropicはIT産業の巨人Google、Amazonの2社とパートナーになっています。

サーバーのAI演算装置も同様にNVIDIA一強に対するリスク分散で、NVIDIAチップ、Googleチップ、Amazonチップの3系統に分かれています。

一見すると、リスク分散で合理的に見える策ですが、データーセンターが3系統に分かれるので、技術難易度、スケールメリットが出にくいなどのデメリットがあるのでなんとも言えないところです。

※NVIDIAがGPUで画像処理ベース、GoogleとAmazonがTPUで行列・テンソル演算ベースでそれぞれ違う。

次にAI演算チップ以外のデータセンター関連企業が出てきます。

ここまででAnthropic周囲の必要不可欠なキープレイヤーが出揃います。

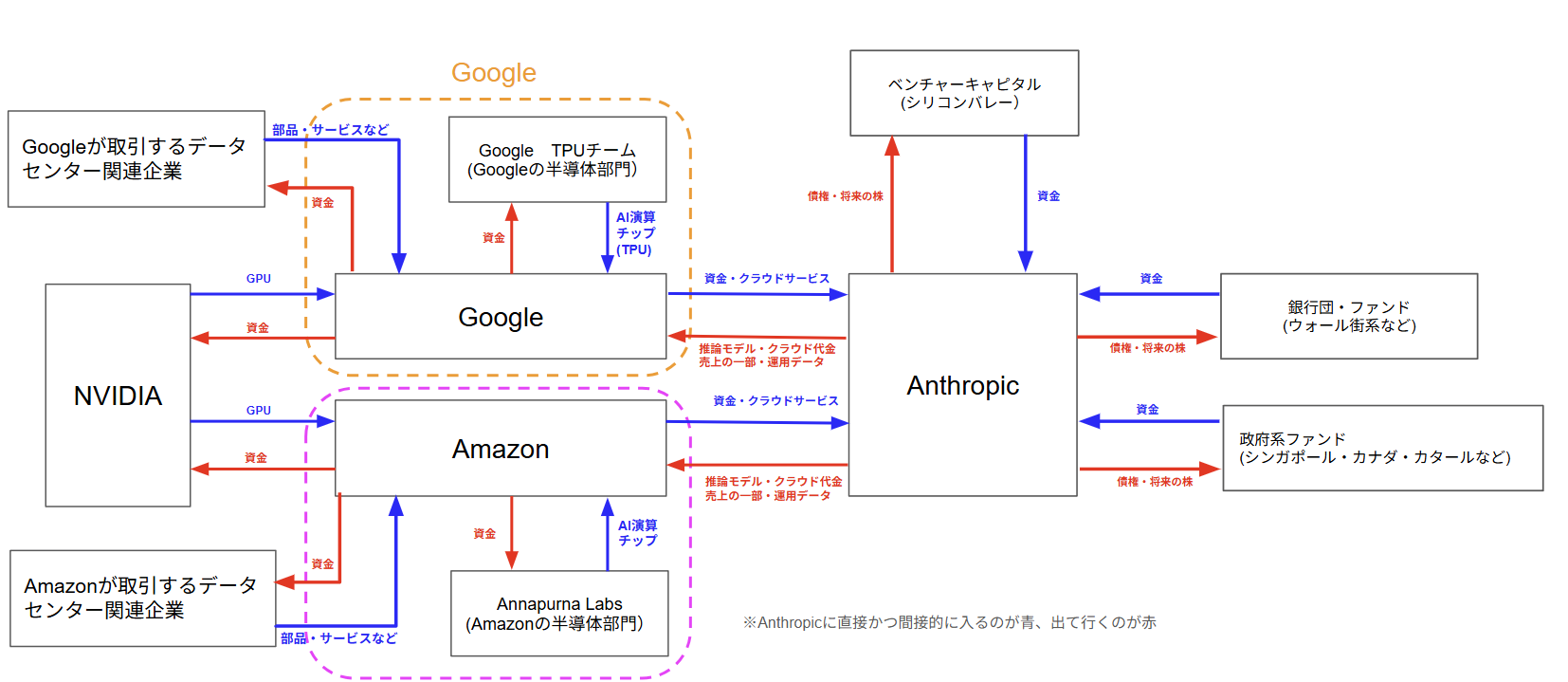

ここからはOpen AI同様に生成AI産業を増幅させようとするプレイヤーが出てきます。それがベンチャーキャピタルや銀行団に加え政府系の投資ファンドが出てきます。

Open AIと同様にこの投資家達がAnthropicのバブルをどんどん膨らませます。

ここまででAnthropicのバブル構造の基本骨格が完成します。

次にここまでMicrosoft vs Amazon,Googleの構図だったはずですが、2025年11月にAnthropicとMicrosoftが手を組み事態をさらに複雑化させます。

これでAnthropicはMicrosoftから新たなデータセンターと資金を手に入れ、バブルが加速します。結局のところ、AnthropicはIT産業の3つの巨人と手を組んだわけです。

※MicrosoftがOpen AI一本からの脱却を図ったとも言える、結果的にMicrosoft経由でNVIDIAへのGPUの発注は増加する。

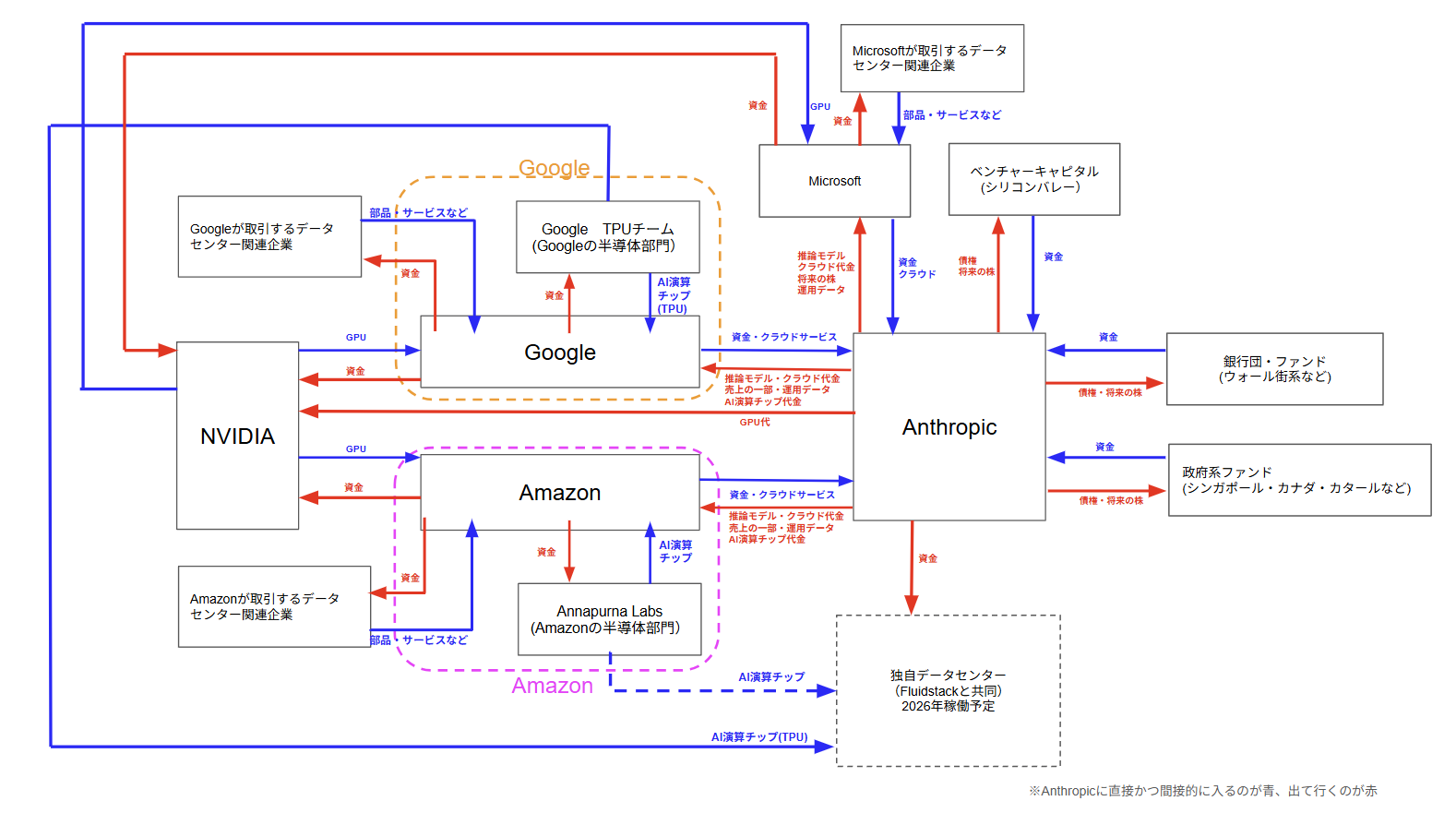

新たにMicrosoftと組む一方でAnthropicはデータセンター自前化の動きを見せます。Microsoftと組むことを2025年11月に発表した同月に自社データセンターの建設決定の発表をしました。

興味深いことにAnthropicのデータセンター建設はOpen AIのスターゲート構想とは全く別個のプロジェクトです。本題とは少しずれますがアメリカにおいてデータセンターは、Open AI関連のスターゲート、Anthropicの独自、Oracle、Microsoft、Google、Amazonと巨大メーカーが凌ぎを削って新たに建設しているので、データセンター自体も一種のバブル状態と言えそうです。

さらにOpen AI同様にAnthropicも自社専用のAI演算チップ開発に乗り出します。

※興味深いことにパートナーはOpen AIと同じBroadcom

これで新データセンター用のAI演算チップは、Googleと自社専用チップ(Broadcom)で賄う体制を作っています。

※Amazoのチップは2026年2月時点での採用は不明、おそらく採用する流れだと思います。

このチップの調達を巡る戦略も、これだけに留まらずにあのNVIDIAと戦略的バートナーシップを2025年11月に組むことになりました。これによってNVIDIAとのGPUの共同開発体制になります。

ここまでが2026年初頭のAnthropicを取り巻く基本構造になります。リスク分散を取る分だけOpen AIに比較してかなり複雑な状況になっています。

本題とは少し外れますがAnthropicの新データセンターのAI演算チップは4系統のNVIDIA系、Google系、Amazon系、Broadcom系でまともに稼働できるかどうか不安になります。

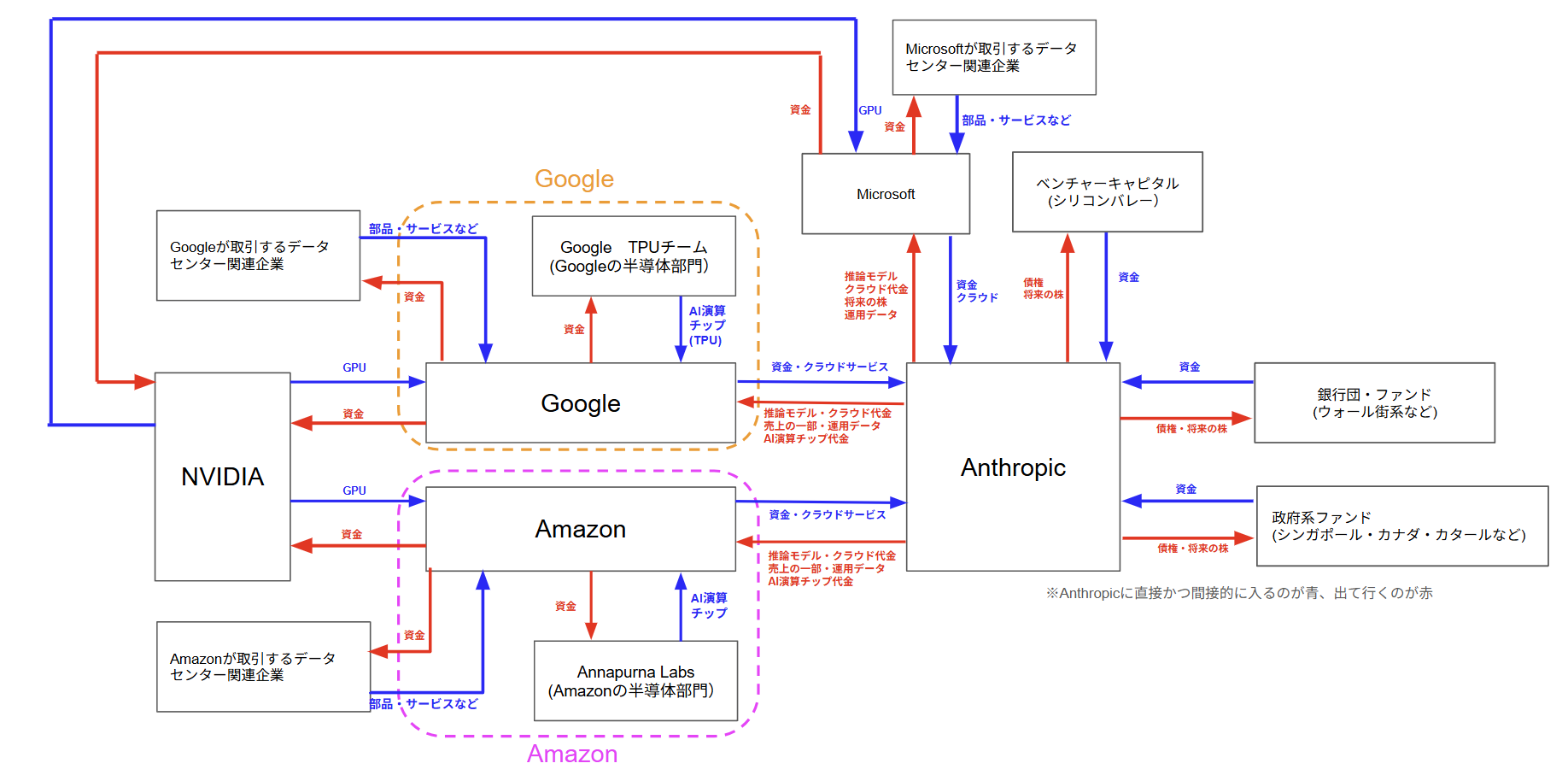

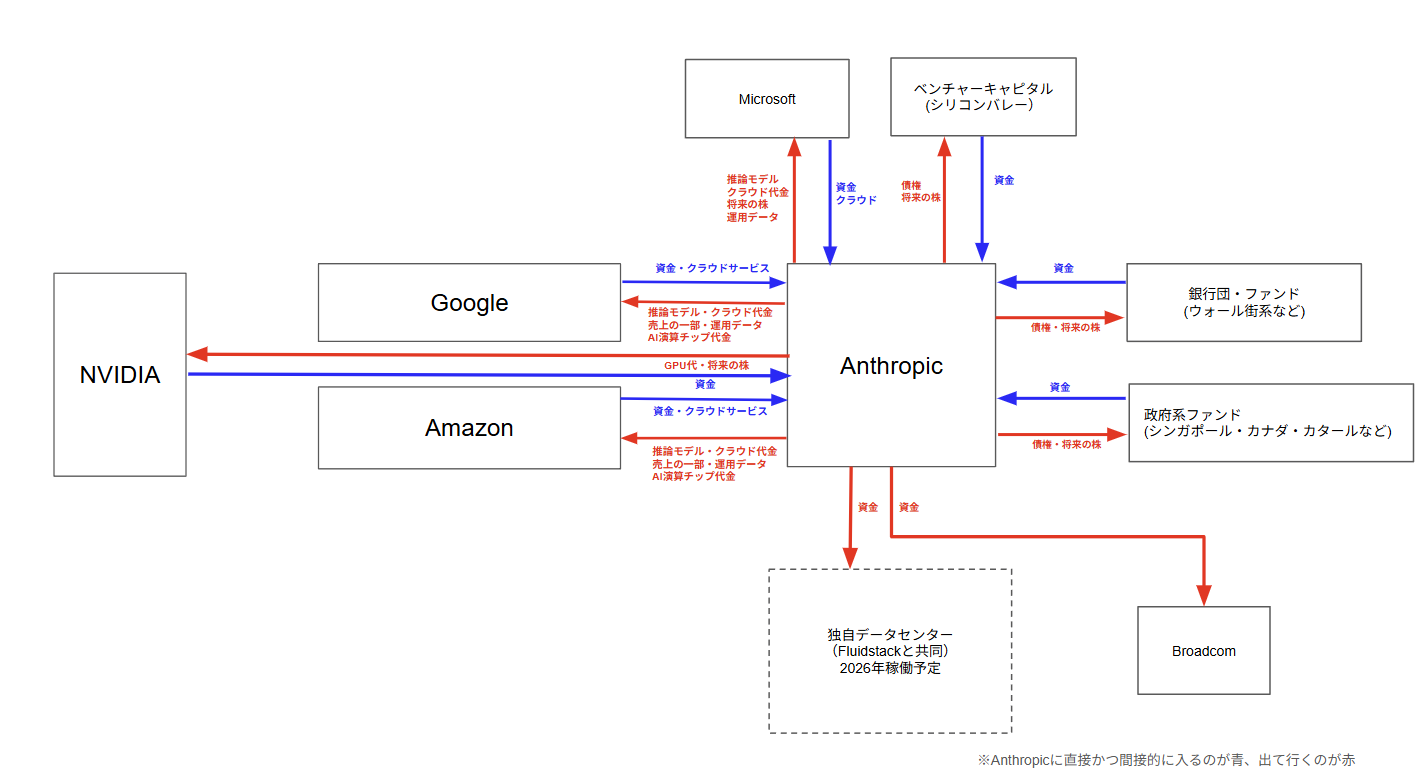

ここからはOpen AIの分析同様に、資金の流れだけに着目してAnthropicだけを取り出します。

上の図からわかるようにOpen AI同様にAnthropicの収入・出費は多方面にわたっていることがわかります。むしろOpen AIより複雑な構造なのでより多岐に渡っていることがわかると思います。

ただし上の図の収入は基本的に投資によるものなので、いずれは返す必要があります。この多方面への支払いの唯一の自社財源はClaudeのサブスク・API利用代金だけというOpen Aiと同じ恐ろしい構造になっています。

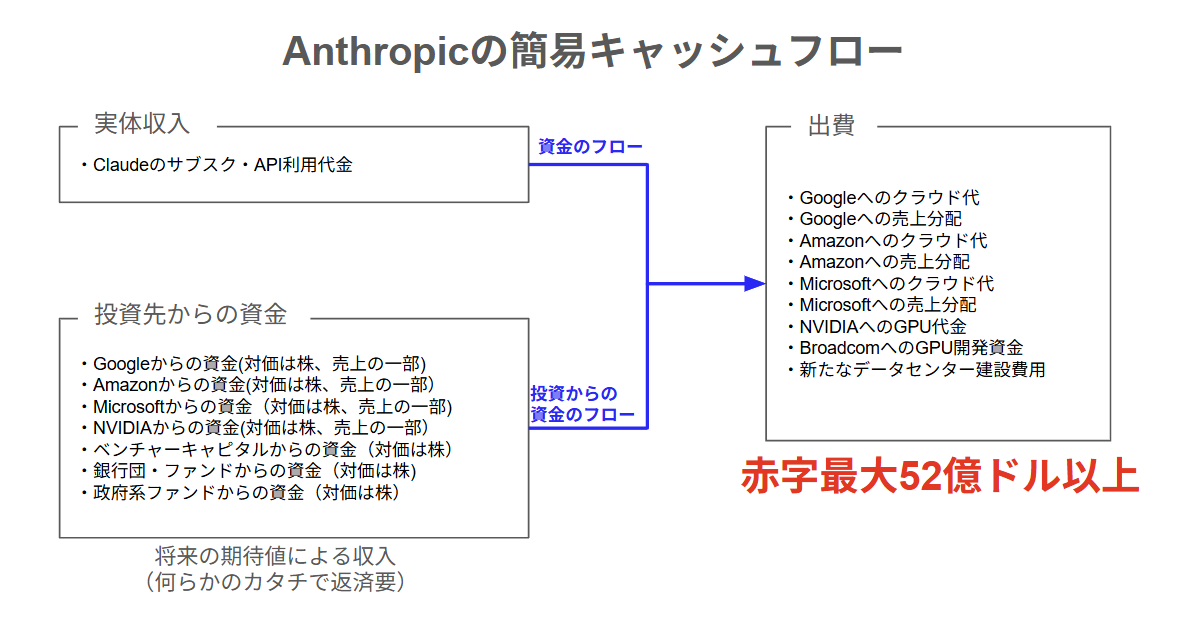

これらを踏まえてAnthropicの資金の入出力を整理すると以下のようになります。

AnthropicもOpen AI同様にこの多岐に渡る巨額な支払いが、唯一の自社財源であるclaudeのサブスク代・API代では全く払いきれずに巨額な赤字となっています。しかも将来的には、融資してもらった分をなんらかのカタチで返済する必要があります。

この赤字最大52億ドルが2025年のAnthropicのバブルで膨らんだ分量、そのものと考えて良いと思います。これも身近な金額に置き換えると、Anthropicのclaudeの普及プランであるProが月額20ドル(約3000円)の背後には、11.56ドル(約1800円)がなんらかのカタチによって補填されている状況です。

これがまさにAnthropicのバブルの構造になります。

まとめ

長々と解説して来ましたが、生成AI市場はバブルであると断定してほぼ間違いがない状態であることがよくわかると思います。

2025年の収益・赤字のデータが、完璧な証拠になると思います。

普通の市場であれば、この赤字額で運営が続けられる産業は存在しません。

その産業構造を解析した結果、興味深いのが代表的企業のOpen AI、Anthropicのどちらもほぼ同じような構造になっています。

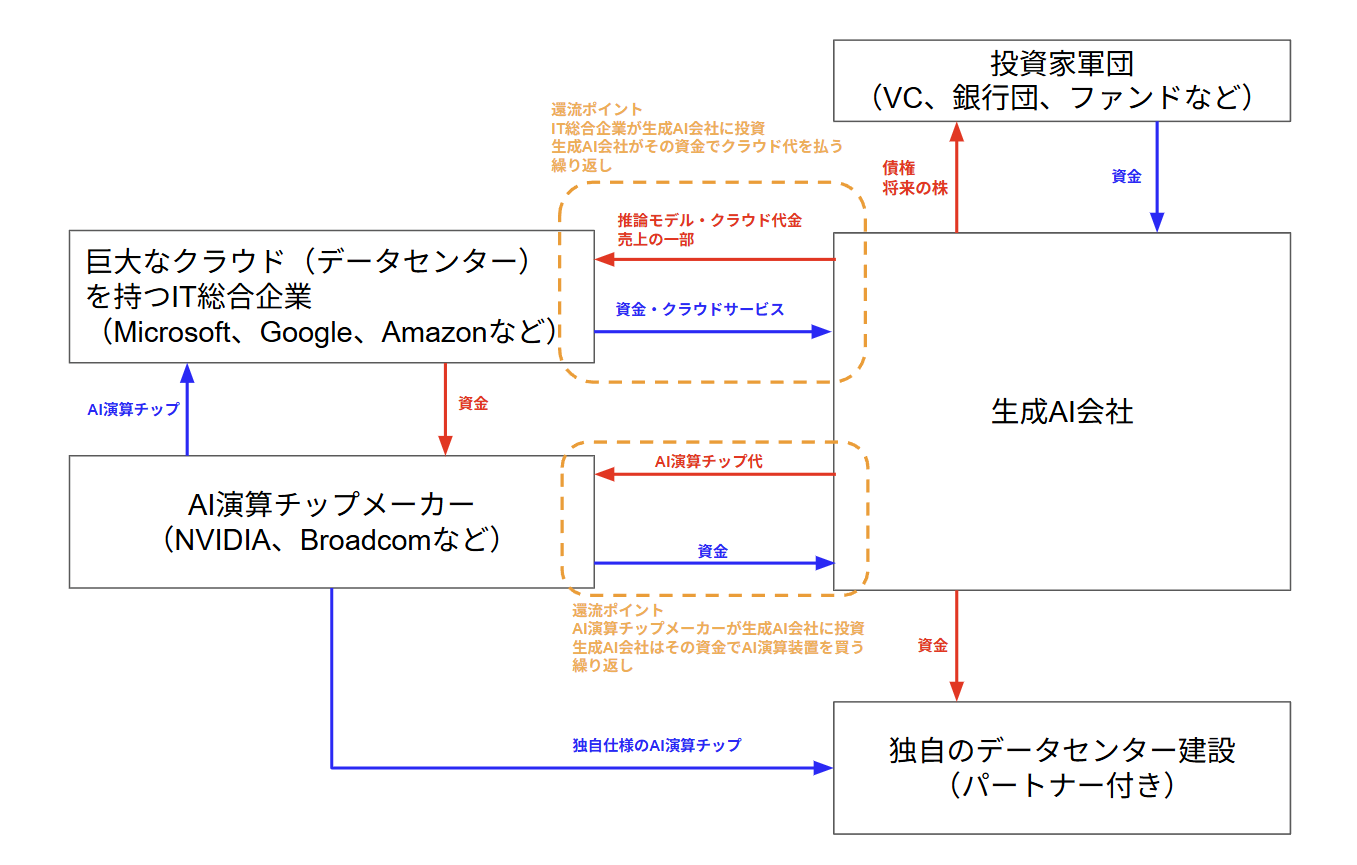

つまり、単なる特定の企業への期待ではなく産業全体への期待でバブルが膨らんでいると言ってよいでしょう。またバブル期の典型パターンである資金の還流も発生しています。

生成AIサービスを提供する総合IT企業のMicrosoft、Googleはもっとましな状況だと思いますが、基本構造は似たようなカタチになっていると思います。

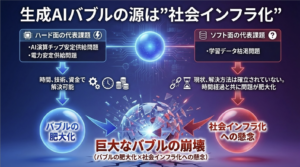

さらにこの生成AIバブルがこれまでのIT産業バブルと決定的に異なるのは巨大なインフラ部分(データセンター)への投資がバブルの大きな駆動源になっていることです(AI演算チップ含む)。

構図としては歴史上の出来事である鉄道バブル(1840年代のイギリス)、今や懐かしい.comバブル(1990年代後半のITバブル)にかなり酷似してるように見えます。

以上のことから生成AIバブルは単なるバブルではなく、構造的にバブルがどんどん膨らむ段階へ入ってると言ってよいと思います。

歴史的な観点で見ると、現在の生成AIバブル市場は、設備投資競争状態に入っていると見て良いので典型的なバブル中期以降の段階に入ったと考えて良いと思います。

このバブルの厄介なところは、歴史上、ノーダメージでバブルを乗り切った事例は存在しません。しかも構造的に生成AIバブルは設備の建設ラッシュでバブル中期を越えています。

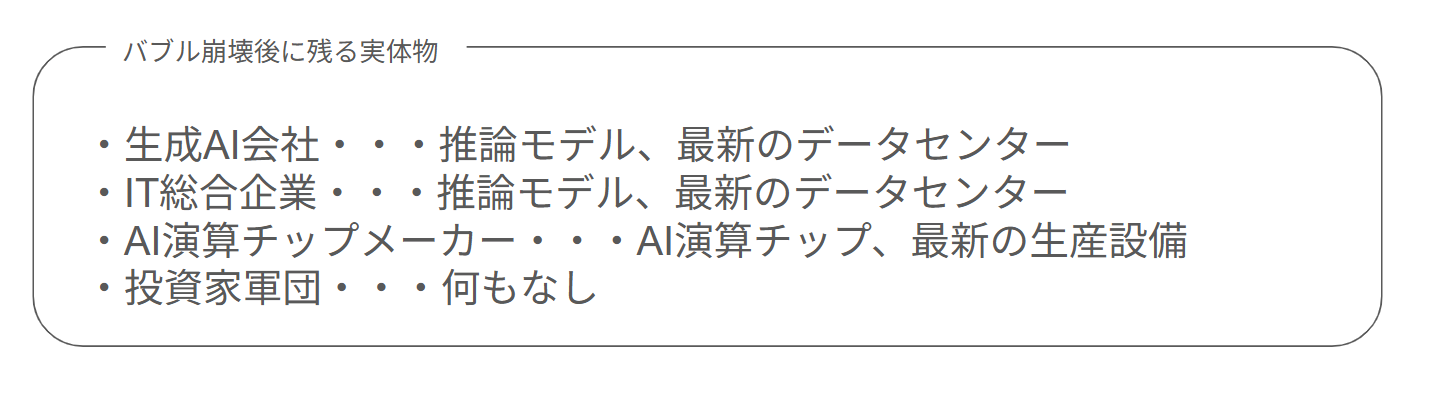

そこで次に気なる大きなトピックは、バブルの崩壊シナリオになるかと思います。その大きなヒントは”バブルが崩壊した時に株や債券が紙クズになり、実体として何が残るか?”だと思います。

そのバブル崩壊シナリオについては次回の記事で深く考えて行きたいと思います。

P.S

利用者側の立場で考えると、”バブルは客にとって最高の時期”と考えることができます。実際に各生成AI会社が赤字を出しても我々に安くサービスを提供してくれています。

- Open AIのchatgptのPlusは月額20ドルで12ドルの赤字、本来は32ドルでなんとかペイする。つまり通常の市場ならおおよそ50ドル以上のサービス

- AnthropicのclaudeのProは月額20ドルで11.56ドルの赤字、本来は32ドルでなんとかペイする。Open AI同様に本来は50ドルクラスのサービス

おそらく2026年現在~2027年くらいが歴史上で最も安く、かつ最高性能な生成AIを使い倒せる環境と言っても過言ではないでしょう。バブルが弾けて適正価格(今の数倍の利用料)に戻る前に、使い倒すことが得だと思います。

また興味深いのが、たまたまですがOpn AI、Anthropicの両社とも補填額の数字が揃うので、本来の料金は最低でも32ドル以上が産業の実力値かもしれません。

※営利企業の開発費・設備維持・設備投資・利益率を考えると最低でも50ドル以上は確実。

コメント